簿記3級において帳簿の締め切りは出題される可能性のある超重要論点です。

苦手としている受験生も多いので、しっかりと演習問題をしておくことが大切です。

帳簿の締め切り問題は第2問で出題されることがあり、配点は20点と少ないですが全て落としてしまうと不合格になる可能性が高くなってしまいます。

私は年間300人以上の学生に簿記を教えている大学教員です。

これまでの指導経験から間違えやすい仕訳については熟知しています。

この記事は、初心者が必ず解いておくべき簿記3級の簡単基礎問題の無料練習問題PDFと解説を提供します。

この記事を読めば、簿記3級で出題される基礎的な仕訳問題は完璧です。

まずは一度、仕訳問題を解いてみましょう。

その後、解答と解説を確認してみてください。

この記事を使うことで簿記3級の基礎問題を網羅的に演習することができるため、簿記3級の合格可能性が大きく高まるでしょう。

以下の記事では簿記3級の直前仕訳チェック問題を無料で提供しているので、興味のある人は合わせてご活用ください。

記事の執筆者

・年間300人以上の大学生に簿記を教える大学教員。

・日本人の会計リテラシーを高めるを理念に、会計ラボを運営中。

簿記3級の模擬問題と問題集を無料で手に入れる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

問題集は市販本(「いちばんわかる日商簿記3級の問題集」【CPA出版】¥1,375円)のpdf版で、模擬問題が収録され完全無料です。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

1分の資料請求で、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

その他無料テキストは以下の記事で紹介しています。

【簿記3級】帳簿の締め切り問題のダウンロード

簿記3級の基礎問題の無料pdfは以下の通りです。

まずはダウンロードして、問題を解いてみましょう。

解答用紙は以下の通りです。

印刷ができる人はこちらを印刷して問題を解いてみましょう。

【簿記3級】帳簿締め切り問題の解答と解説

解答はこちら

↓

↓

↓

↓

問1 決算振り替え仕訳

決算にあたり、収益・費用の各勘定残高は下記の通りであった。

| 売上 | 2,000,000 | 受取手数料 | 120,000 | 受取利息 | 20,000 |

| 仕入 | 1,200,000 | 給料 | 500,000 | 消耗品費 | 80,000 |

| 支払地代 | 90,000 | 支払利息 | 10,000 | 雑費 | 40,000 |

以下の1~3までの仕訳を答えなさい。

1. 収益の各勘定残高を損益勘定に振り替える仕訳を行いなさい。

(借)売上 2,000,000 (貸)損益 2,140,000

受取手数料 120,000

受取利息 20,000

2. 費用の各勘定残高を損益勘定に振り替える仕訳を行いなさい。

(借)損益 1,920,000 (貸)仕入 1,200,000

給料 500,000

消耗品費 80,000

支払地代 90,000

支払利息 10,000

雑費 40,000

3. 当期純利益(損失)を繰越利益剰余金勘定に振り替える仕訳を行いなさい。

(借)損益 220,000 (貸)繰越利益剰余金 220,000

1の解説

決算本手続きでは、損益勘定を設けて損益勘定に全ての収益と費用を振り替えていく。

収益は売上¥2,000,000、受取手数料¥120,000、受取利息¥20,000である。

収益をそれぞれ減少させ、損益勘定の収益(貸方)側に振り替える。

売上2,000,000、受取手数料120,000、受取利息20,000を借方に計上し、それぞれ減少させる。

その合計金額の¥2,140,000を損益勘定の貸方に振り替える。

| 売上 | 2,000,000 | 損益 | 2,140,000 |

| 受取手数料 | 120,000 | ||

| 受取利息 | 20,000 |

2の解説

全ての費用を損益勘定に振り替えていく。

費用は仕入¥1,200,000、給料¥500,000、消耗品費¥80,000、支払地代¥90,000、支払利息¥10,000、雑費¥40,000である。

それぞれ貸方に記入し、減少させる。

減少した費用金額の合計1,920,000を損益勘定の貸方に計上する。

| 損益 | 1,920,000 | 仕入 | 1,200,000 |

| 給料 | 500,000 | ||

| 消耗品費 | 80,000 | ||

| 支払地代 | 90,000 | ||

| 支払利息 | 10,000 | ||

| 雑費 | 40,000 |

3の解説

【解説】

決算振り替え仕訳の最後は当期純利益の計上である。

当期純利益は収益合計-費用合計で計算される。

計算すると、当期純利益は2,140,000(収益)ー1,920,000(費用)= 220,000である。

利益は損益計算書の借方側に計上する。

利益金額¥220,000を損益勘定を借方に計上する。

利益の増加は繰越利益剰余金(資本)を増加させるので、繰越利益剰余金(資本)を220,000増加させる。

| 損益 | 220,000 | 繰越利益剰余金 | 220,000 |

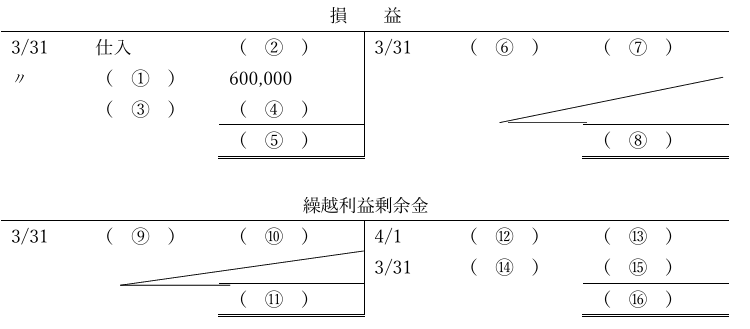

問2 応用問題(帳簿記入)

次の資料にもとづいて、解答用紙の損益勘定および繰越利益剰余金勘定の記入を行いなさい。なお、当期は20X2年4月1日から20X3年3月31日までである。

【資料】

- 当期の総利上高は¥2,480,000であり、売上戻り高は¥230,000である。

- 決算整理前の繰越利益剰余金の残高は¥800,000である。

- 仕入勘定の借方残高は¥1,450,000である。

- 仕入以外の費用は全てまとめて「その他費用」勘定に集計している。

【注意事項】

摘要欄の勘定科目等は以下から最も適当なものを選択し、記号で答えなさい(複数回使用可能)。

| ア 損益 | イ 仕入 | ウ その他費用 |

| エ 売上 | オ 損益 | カ 繰越利益剰余金 |

| キ 前期繰越 | コ 次期繰越 |

解答欄

解説

まず決算振替仕訳を行う。

決算振替仕訳では損益勘定を作成し、全ての収益と費用を損益勘定に振り替える。

収益の損益勘定の振り替え

収益は売上のみである。

総売上高は¥2,480,000であり、売上戻り高は¥230,000であるため、売上の金額は2,480,000-230,000=2,250,000である。

売上勘定を全て減額し、損益勘定の貸方(収益側)に振り替える。

(借)売上 2,250,000 / (貸)損益 2,250,000

仕訳をしたら売上勘定と損益勘定に転記をする。

損益勘定は貸方に記帳する。

損益勘定(貸方側)

3/31 (⑥売上) (⑦2,250,000)

費用の損益勘定の振り替え

続いて費用を損益勘定に振り替える。

費用は「仕入」と「その他費用」の2つである。

仕入は1,450,000であり、その他費用は解答欄の勘定記入から650,000であることがわかる。

そこで以下の仕訳を行う。

(借)損益 2,050,000 / (貸)仕入 1,450,000

その他費用 650,000

仕訳を損益勘定に転記する。

損益勘定(借方側)

3/31 仕入 (②1,450,000)

〃 (③その他費用) (④650,000)

繰越利益剰余金勘定への振り替え

収益合計は損益勘定の貸方金額である2,250,000で、費用合計は損益勘定の借方金額である2,050,000である。

当期純利益は2,250,000(収益)-2,050,000(費用)=200,000となる。

損益勘定の借方に200,000を記入し、繰越利益剰余金勘定を増加させるため貸方に同額を記入する。

(借)損益 200,000 / (貸)繰越利益剰余金 200,000

仕訳を損益勘定と繰越利益剰余金勘定に転記する。

損益勘定(借方側)

〃 (⑤繰越利益剰余金) (⑥200,000)

繰越利益剰余金勘定(貸方側)

3/31 (⑭損益) (⑮200,000)

帳簿の締め切り問題|まとめ

帳簿の締め切り問題は第2問で出題される可能性のある問題です。

しかし、多くの受験生が苦手とする単元です。

問題演習を繰り返し、練習をしておくことで合格率を高めることができます。

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

問題集も無料で付いているので、演習をして合格率を高めたい人にはおすすめです。

問題集は市販本(「いちばんわかる日商簿記3級の問題集」【CPA出版】¥1,375円)のpdf版で、模擬問題が収録され完全無料です。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

1分の資料請求で、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

その他無料テキストは以下の記事で紹介しています。