簿記3級の第2問は配点は100点満点のうちの20点と割合は小さいです。

しかし、苦手とする受験生が多く、いかに第2問で点数を多くとるかはは合否に大きく関わってきます。

簿記3級の合格には70点以上の点数が必要となるので、第2問で全問不正解となると不合格になる可能性が高まります。

私は年間300人以上の学生に簿記を教えている大学教員です。

この記事では簿記3級の第2問の無料練習問題PDFと解説を提供します。

記事の使い方

①問題と解答用紙をダウンロードする。

②できれば解答用紙は印刷して、問題を解く。

③解答を確認し、丸付けをする

④解説を読み、間違えた内容を確認する。

⑤もう一度問題を解き、チェックする。

以下の記事では簿記3級の直前仕訳チェック問題を無料で提供しているので、興味のある人は合わせてご活用ください。

記事の執筆者

・年間300人以上の大学生に簿記を教える大学教員。

・日本人の会計リテラシーを高めるを理念に、会計ラボを運営中。

⚠️ 第2問は出題パターンが毎回変わるため、この記事の3問だけでは対策が不十分です。

CPA会計学院なら、模擬試験付き問題集(326ページ)+フルカラーテキスト(395ページ)+講義動画(全12回)が、資料請求するだけで完全無料で手に入ります。

勘定記入・補助簿・伝票など、第2問で出題される全パターンを網羅的に演習できます。

1分の資料請求で、今すぐに本格的な問題演習が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

その他無料テキストは以下の記事で紹介しています。

簿記3級の第2問の出題形式

簿記3級の第2問は難問として知られています。

第2問の出題は傾向が決まっています。

そのため、出題形式を分析して頭に入れるだけで点数を上げることができます。

第2問の特徴としては大きく分けて4つあります。

①簿記の基本的な理解力が求められ、出題形式から問題に対する理解力が試される

②問2の配点が極端に多くないが部分点が狙える!問2を制するものが合格を手にする

③問2を全て取る必要がない?泥臭く部分的に点数を取りに行く

④出題範囲は広いが、傾向が同じなので、比較的分析次第では点数が簡単に取れる

簿記3級の第2問は捨てようという意見もあるのですが、それについて以下の記事で解説しているので気になる人はご覧ください。

【簿記3級】第2問の無料練習問題PDF

第2問の無料問題

ダウンロードして使用してください。

解答用紙

ダウンロードして、印刷して使用して頂けると使いやすいです。

ipadなどでpdfに直接書き込んでもオッケーです。

📘 さらに326ページ分の問題集+模擬試験が欲しい方はこちら(無料)

この記事の3問に加え、CPA会計学院の無料問題集で第2問の全出題パターン(勘定記入・補助簿・帳簿の締め切り・伝票など)を網羅的に演習できます。

第2問無料練習問題|問1 勘定記入

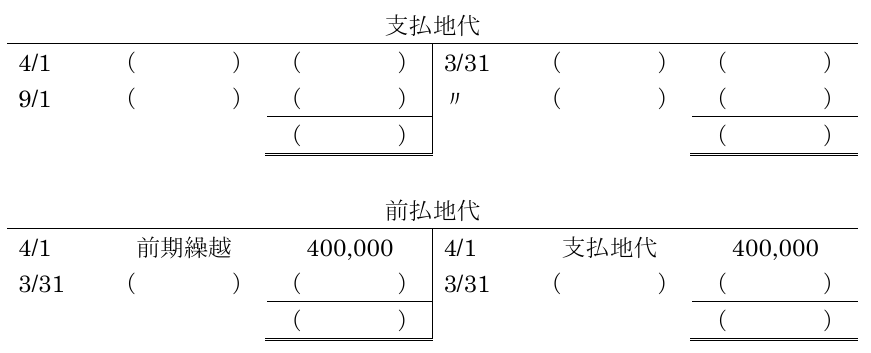

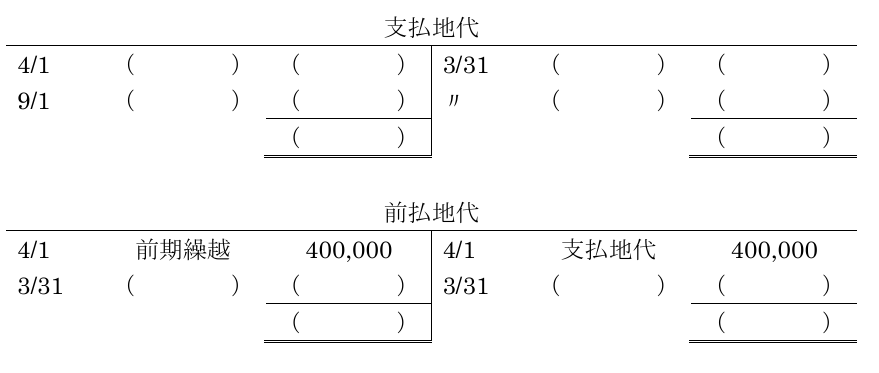

当社は、土地を継続的に賃借している。賃貸借契約では、地代は毎年9月1日に向こう1年分を前払いすることになっている。当期(20X3年4月1日からX4年3月31日まで)の地代に関する資料1にもとづいて、支払地代勘定と前払地代勘定への記入を行いなさい。

資料1 地代に関する取引

20X4 年4月1日 期首にあたり、必要な再振替仕訳を行った。

20X4 年9月1日 契約更新にあたり、向こう1年分の地代を当座預金口座から支払

った。なお、契約更新に伴い地代の10%の値上げに当社は合意している。

20X5 年3月31日 決算にあたり、地代について、月割計算による決算処理と勘定の

締め切りを行った。

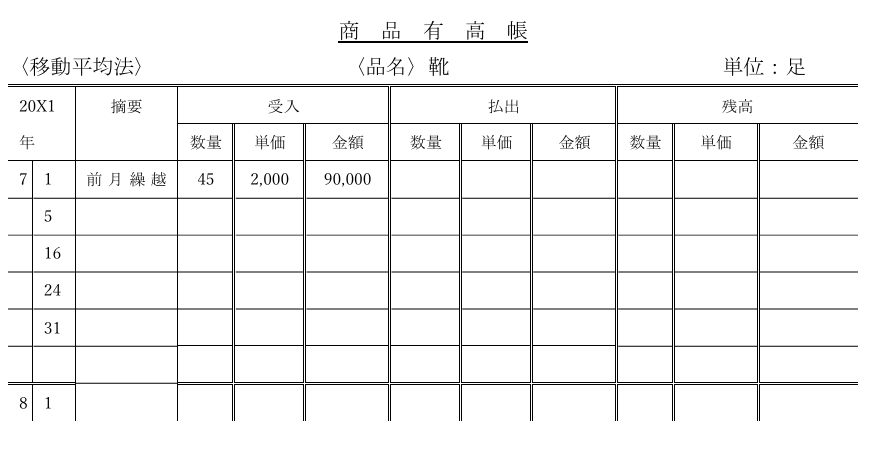

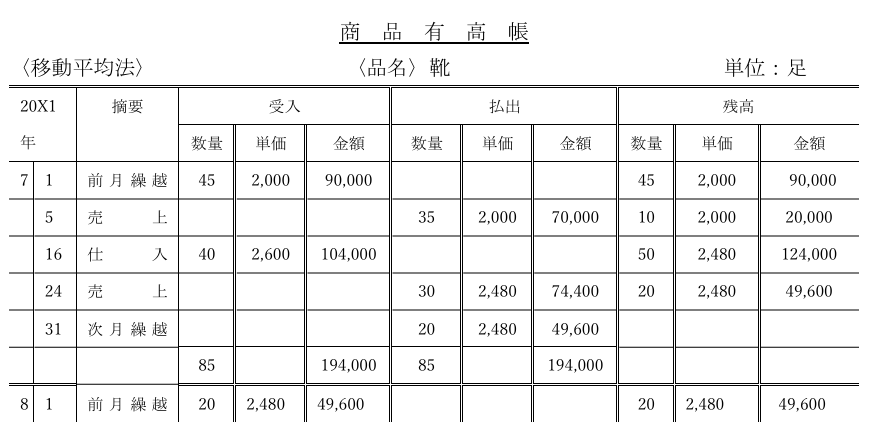

第2問無料練習問題|問2 商品有高帳

以下の資料2にもとづいて、移動平均法による商品有高帳の記入を行い、月末付けで締め切りなさい。また、当月の売上総利益を答えなさい。

資料2 20X1年7月中の取引

7 月5日 A社に靴35足を@¥4,200で売り渡し、代金は掛けとした。

16 日 B社から靴40足を@¥2,500で仕入れ、代金は掛けとした。なお、引取運賃

¥4,000 は現金で支払った。

24 日 A社に靴30足を@¥4,400で売り渡し、代金は掛けとした。

28 日 A社から掛け代金のうち¥90,000を現金で受け取った。

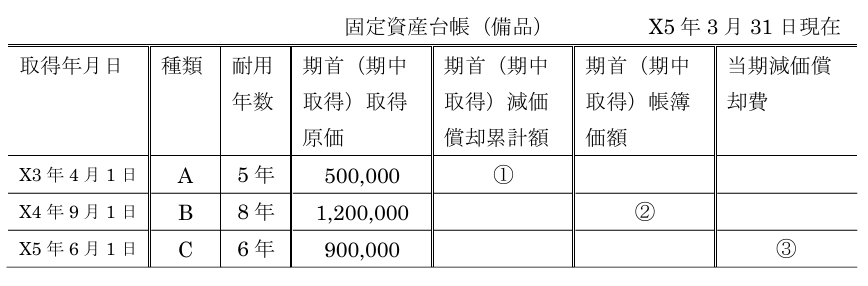

第2問練習問題|問3 固定資産台帳

次の固定資産台帳(備品)にもとづいて、問に答えなさい。減価償却は残存価額をゼロとする定額法で行っている。期中に取得あるいは売却した場合、減価償却費は月割計算する。決算は毎年3月31日であり、当期はX5年4月1日からX5年3月31日までである。

(1) 空欄①から③に入る金額を答えなさい。

(2) 備品AをX5年12月31日に¥300,000で売却した場合に生じる固定資産売却損益を答えなさい。

簿記3級の第2問問題の解答と解説

解答はこちら

※できれば問題を解き終わってから確認しましょう。

↓

↓

↓

📊 自己診断の目安(解答後にチェック!)

第2問は本番で20点満点です。以下の目安で自分の実力を確認しましょう。

| 正答率目安 | 判定 | アドバイス |

|---|---|---|

| 80%以上 | 🟢 安心レベル | 第2問の基礎力はOK。他の出題パターンも練習しておくと万全です。 |

| 50~80% | 🟡 もう一歩 | 部分点は取れています。苦手パターンの集中演習で得点UPが見込めます。 |

| 50%以下 | 🔴 要演習 | 出題形式への慣れが不足しています。多くの類題を解いて形式に慣れましょう。 |

正答率が50%以下だった方は、出題パターンへの慣れが最優先です。

CPA会計学院の無料問題集には第2問の多様な出題パターンが収録されているので、形式に慣れることで確実に得点UPできます。

問1 勘定記入の解説

勘定記入から仕訳がイメージできると問題が簡単に解けます。

問題の日付順に仕訳をしていきましょう・

4月1日 再振替仕訳

20X4 年4月1日 期首にあたり、必要な再振替仕訳を行った。

前払地代勘定の貸方をみると、「4/1(日付) 支払地代(摘要) 400,000(金額)」とあります。

勘定記入にある摘要欄は相手勘定を示しており、このことから4月1日に以下の再振替仕訳がされていることがわかります。

再振替仕訳

4/1 (借) 支払地代 400,000 / (貸) 前払地代 400,000

この仕訳は支払地代勘定の借方側に転記されることになります。

9月1日 地代の支払い

20X4 年9月1日 契約更新にあたり、向こう1年分の地代を当座預金口座から支払った。なお、契約更新に伴い地代の10%の値上げに当社は合意している。

前払地代の勘定をみると、借方側は「4/1 前期繰越 400,000」と記載されています。

前払地代は資産勘定なので、前期に繰り越しされた金額が400,000であると理解できます。

地代は毎年9月1日に1年分を支払っているので、決算日における前払地代は5ヵ月分(4月1日~8月31日)の地代であることがわかりますね。

そのため、前年度の1ヵ月あたりの地代は400,000(前払地代計上額)÷5(ヵ月)=80,000となる。

9月1日に契約更新に伴い地代の10%の値上げがされているので、9月1日の1ヵ月あたりの地代は80,000×1,1=88,000になります。

9月1日に1年分の地代を前払いしたため、支払った1年分の地代は88,000×12=1,056,000であることがわかります。

この金額を当座預金で支払ったため、以下の仕訳を行います。

9/1 (借) 支払地代 1,056,000 / (貸) 当座預金 1,056,000

仕訳後、これを支払地代と当座預金に転記します。

3月31日 決算整理仕訳

20X5 年3月31日 決算にあたり、地代について、月割計算による決算処理と勘定の締め切りを行った。

地代は20X4年9月1日に1年間分が前払いされています。

そのため、決算日において4月1日から8月31日までの5ヵ月分の地代を前払地代として資産に繰り延べます。

前払地代の金額は88,000×5=440,000なので、以下の仕訳を行います。

3/31 (借) 前払地代 440,000 / (貸) 支払地代 440,000

仕訳後、これを前払地代と支払地代に転記します。

問2 商品有高帳の解説

商品有高帳は簿記3級で出題されやすい単元なので、しっかりと問題演習をしておきましょう!

今回は移動平均法によって記入をしていきます。

移動平均法とは、棚卸資産の仕入のたびに平均値を算出して、棚卸資産の評価額を算出する計算法です。

商品有高帳の記入

では記帳をしていきましょう。

まず資料2の取引を見ながら、日付順に商品有高帳に記入します。

まずは、前期繰越の金額をみて、そのまま残高欄に記入しましょう。

残高欄の記入

数量:45 単価:2,000 金額:90,000(45×@2,000)

7月5日 A社に靴35足を@¥4,200で売り渡し、代金は掛けとした。

払出が起きているので、払出欄に記入し、残高欄に記入します。

払出欄の記入

数量:35 単価:2,000 金額:70,000(35×@2,000)

残高欄の記入

数量:10(45-35) 単価:2,000 金額:20,000(90,000-70,000)

16日 B社から靴40足を@¥2,500で仕入れ、代金は掛けとした。なお、引取運賃¥4,000は現金で支払った。

棚卸資産が増加しているので、受入欄に記入します。

受入欄の記入

数量:40 単価:2,600(104,000÷40) 金額:104,000

金額は40×@2,500+4,000(引取運賃)=104,000となります。

104,000を数量40で割って単価が2,600と計算されます。

残高欄の記入

数量:50(10+40) 単価:2,480 金額:124,000(50×@2,480)

単価の計算(平均):(20,000【取引前の残高金額】+40×@2,500【受入金額】+4,000【引取運賃】)÷50(数量)=2,480

24日 A社に靴30足を@¥4,400で売り渡し、代金は掛けとした。

払出欄の記入

数量:30 単価:2,480 金額:74,400(30×@2,480)

残高欄の記入

数量:20(50-30) 単価:2,480 金額:49,600(124,000-74,400)

28日 A社から掛け代金のうち¥90,000を現金で受け取った。

商品の増減に影響はないので、記入の必要はありません。

全ての取引の記入が終わったら締め切ります。

締切時の払出欄の記入

日付は31、摘要欄は次月繰越とする。

数量:20 単価:2,480 金額:49,600(20×@2,480)

受入欄と払出欄の数量、金額合計を計算し一致することを確認する。

開始記入(翌月最初の記入)もする。

解答をまとめると次のようになります。

売上総利益の計算

売上高:279,000

売上高は資料2の売上取引から計算します。

資料2

7 月5日 A社に靴35足を@¥4,200で売り渡し、代金は掛けとした。

16 日 B社から靴40足を@¥2,500で仕入れ、代金は掛けとした。なお、引取運賃

¥4,000 は現金で支払った。

24 日 A社に靴30足を@¥4,400で売り渡し、代金は掛けとした。

28 日 A社から掛け代金のうち¥90,000を現金で受け取った。

計算すると、売上は35×@4,200+30×@4,400=279,000となります

売上原価:144,400

売上原価は売上に対応する商品の払出金額です。

商品有高帳の払出欄に記入している売上取引である7月5日と7月24日の払出金額の合計が売上原価となります。

70,000(7/5の商品有高帳の払出欄の金額)+74,400(7/24の商品有高帳の払出欄の金額)

=144,400

売上総利益 279,000-144,400=134,600

売上総利益=売上高-売上原価で計算します。

💡 商品有高帳の記入や売上総利益の計算で間違えた方へ

商品有高帳は移動平均法と先入先出法の2パターンがあり、本番ではどちらが出題されるかわかりません。CPA会計学院の無料問題集では両方のパターンの類題が収録されており、引取運賃の処理など間違えやすいポイントも網羅されています。

問3 固定資産台帳

固定資産台帳に記載されている内容を読み取り、減価償却を主に計算する問いになっています。

(1) 空欄①から③に入る金額

①の空欄(備品Aの期首減価償却累計額)

取得年月日はX3年4月1日です。当期はX5年4月1日からX6年3月31日であるため、期首時点でこの備品は2年使用されています。

そのため2年分の減価償却累計額が期首時点で計上されていることがわかります。

備品Aの減価償却費=(取得原価-残存価額)÷耐用年数

=(500,000-0)÷5

=100,000

期首時点の減価償却累計額=100,000(減価償却費)×2(年)=200,000

そのため、空欄①は200,000となります。

②の空欄(備品Bの期首帳簿価額)

取得年月日はX4年9月1日です。当期はX5年4月1日からX6年3月31日であるため、期首時点でこの備品は7ヵ月使用されています。

備品Bの7ヵ月の減価償却費=(1,200,000-0)÷8÷12×7=87,500

期首減価償却累計額は87,500で、期首時点の帳簿価額は、

1,200,000(取得原価)-87,500=1,125,000

となります。

そのため空欄②は1,125,000となります。

③の空欄(備品Cの減価償却費)

取得年月日はX5年6月1日です。当期はX5年4月1日からX6年3月31日であるため、期末時点でこの備品は10ヵ月使用されています。

備品Cの10ヵ月の減価償却費=(900,000-0)÷6÷12×10=125,000

となります。

そのため、空欄③は125,000となります。

(2) 備品Aの固定資産売却損益

備品Aを12月31日に売却する場合、その時点の帳簿価額は以下の通りとなる。

12月31日時点の備品Aの帳簿価額

300,000(期首帳簿価額)-9ヵ月分の減価償却費(4月1日から12月31日の9ヵ月)

9ヵ月分の減価償却費は、

(500,000-0)÷5÷12×9=75,000

そのため、12月31日時点の備品Aの帳簿価額は300,000-75,000=225,000となる。

備品Aは300,000で売却したため、

300,000(売却金額)-225,000(帳簿価額)=75,000

75,000の売却益が発生する。

そのため解答は、売却益75,000である。

💡 月割計算の減価償却で計算ミスがあった方へ

固定資産台帳の問題では、取得時期・売却時期による月割計算が鍵です。本番では期中取得+期中売却の複合パターンも出題されます。CPA会計学院の無料問題集には減価償却の月割計算を含む類題が複数収録されており、パターン別に演習できます。

簿記3級|第2問の無料練習問題まとめ

第2問は配点20点と一番低いですが、苦手としている人が多い問題です。

この記事では勘定記入・商品有高帳・固定資産台帳の3問を取り上げましたが、本番ではこれ以外にも帳簿の締め切り・補助簿の選択・伝票など、多様なパターンが出題されます。

この3問だけで満足せず、出題パターンを網羅的に演習することが合格への近道です。

次のステップとしては、簿記3級の模擬問題に挑戦してみましょう。試験時間(60分)を計って模擬問題にチャレンジすることで、本番の時間配分も体感できます。

💬 「資料請求って面倒じゃないの?」

→ 名前・メールアドレスの入力だけ。1分で完了すぐにPDFがダウンロードできます。勧誘電話もありません。

🎯 CPA会計学院の無料教材で第1問〜第3問をまとめて対策しよう

✅ フルカラーテキスト(395ページ)→ 第2問の全出題パターンを体系的に学習

✅ 問題集(326ページ)+模擬試験 → 勘定記入・補助簿・伝票・帳簿締切の類題を網羅

✅ 講義動画(全12回)→ スマホで通勤・通学中にサクッと復習

これだけの教材が完全無料。資料請求は1分で完了します。

無料配布はいつまで続くかはわからないので、気になった方は今すぐ申し込みましょう。

【CPA会計学院】簿記3級無料テキスト&動画の資料請求はこちらから

他の問題も練習したい方へ

【最新版】簿記3級の試験直前にチェックすべき仕訳20選|無料問題PDF付き

👆 第1問〜第3問の全範囲をまとめて演習したい方は、**CPA会計学院の無料問題集(326ページ+模擬試験付き)**が最も効率的です。→ 無料で資料請求する

その他無料テキストは以下の記事で紹介しています。