簿記3級の第3問は配点が35点と大きく、ここで点を取れるかどうかが合否を大きく左右します。

その中でも精算表は、決算整理仕訳・修正記入・損益計算書/貸借対照表への移記がすべて1枚にまとまった、簿記3級の「総まとめ」のような問題です。

多くの受験生が、ここで 「決算整理仕訳は分かるのに、なぜか貸借が合わない」 という壁にぶつかります。

大学で会計学を教えていると、学生の答案でほぼ毎年同じパターンの誤答を目にします。逆に言えば、つまずくポイントは決まっているということです。

この記事では、本試験レベルの精算表2問(消費税・法人税まで含む)を用意し、教える側の視点から「どこで間違えやすいか」を意識した解説をお届けします。

この記事で得られるもの

- 本試験レベルの精算表問題2問(無料PDF)

- 修正記入番号と決算整理事項番号が完全対応した解答

- 採点者視点で見たつまずきポイントの分類

- 貸借が一致しないときのチェック手順

記事の執筆者

・年間300人以上の大学生に簿記を教える大学教員。

・日本人の会計リテラシーを高めるを理念に、会計ラボを運営中。

⚠️ この記事の練習問題は2問だけ。第3問で35点を確実に取るには、もっと多くの類題演習が必要です。

CPA会計学院なら、模擬試験付き問題集(326ページ)+フルカラーテキスト(395ページ)+講義動画(全12回)が、資料請求するだけで完全無料で手に入ります。

1分の資料請求で、今すぐに本格的な問題演習が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

精算表でつまずく受験生に共通する3つのポイント

精算表が解けない原因は、ほぼ次の3つに集約されます。指導をしていて、つまずく学生の答案を採点すると、毎回ほぼ同じ箇所で間違えています。

教える側から見た「つまずきの3パターン」

- 決算整理仕訳のパターン抜け:消費税・法人税・経過勘定など、出題範囲が広く一部に抜けがあるとそこで失点する

- 修正記入から移記の方向ミス:借方残高なのに修正記入の貸方が大きくなったとき、損益計算書/貸借対照表のどちら側に書くか迷う

- 貸借差額が合わない時に立ち往生:検算手順を知らないので、どこでミスしたか分からないまま時間切れになる

1つ目の対策は、ひたすら類題を解いてパターンを潰すこと。これは時間をかければ誰でもできます。

2つ目と3つ目は、実は 仕組みを一度きちんと理解すれば、その場で考えて解ける ようになります。本記事の解説では、この2つの理解を後押しすることを意識しました。

ポイント①:出題されやすい決算整理仕訳のパターン

簿記3級の精算表問題で、ほぼ確実に出題されるのは次の7パターンです。これは日本商工会議所が公表している日商簿記検定試験の出題範囲に基づいています。

- 現金過不足の整理(雑損・雑益)

- 仮払金・仮受金の整理

- 売上原価の算定(し・くり・くり・し)

- 貸倒引当金の設定(差額補充法)

- 減価償却(定額法・間接法)

- 経過勘定(前払・前受・未払・未収)

- 貯蔵品への振替(切手・収入印紙の未使用分)

これに加えて近年は、消費税(税抜方式)の精算と、法人税等の計上が出題されるケースも増えています。本記事の問題はこれらすべてをカバーした作りになっています。

ポイント②:修正記入の方向は「仕訳どおり」が原則

修正記入欄での迷いは、原則を1つ押さえれば消えます。

原則

決算整理仕訳の借方科目は、精算表でその科目の 修正記入「借方」欄 に金額を記入する。貸方科目は 修正記入「貸方」欄 に記入する。

これだけです。仕訳のまま左右を保つ。

例えば「(借)減価償却費 200,000 / (貸)備品減価償却累計額 200,000」という仕訳なら、減価償却費の行は修正記入の借方に200,000、備品減価償却累計額の行は修正記入の貸方に200,000を書く。それだけです。

ポイント③:移記は「ホームポジション」で判断する

修正記入を済ませた後、損益計算書と貸借対照表のどちら側に書くかは、勘定科目のホームポジション(本来の借方残高か貸方残高か)で決まります。

| 勘定科目の種類 | ホームポジション | 移記先 |

|---|---|---|

| 資産 | 借方 | 貸借対照表 借方 |

| 負債 | 貸方 | 貸借対照表 貸方 |

| 純資産 | 貸方 | 貸借対照表 貸方 |

| 収益 | 貸方 | 損益計算書 貸方 |

| 費用 | 借方 | 損益計算書 借方 |

残高試算表欄の金額と修正記入欄の金額を加減算した結果を、ホームポジション側に書く。これが移記の基本です。

精算表の無料練習問題(2問)

それでは、本試験レベルの精算表問題を2問用意しました。

記事の使い方

- 問題と解答用紙をダウンロードする

- 解答用紙を印刷して(またはiPadで)問題を解く

- 解答を確認し、丸付けする

- 解説を読み、間違えた内容を確認する

- もう一度問題を解き、定着させる

問題&解答用紙ダウンロード

↓

↓

↓

↓

↓

↓

問題の解答が終わった人は答えをダウンロードして答え合わせしてください。

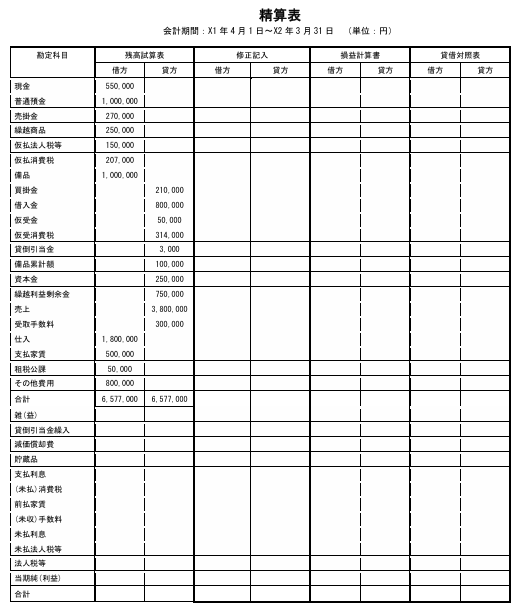

問1:精算表の作成(現金過不足・売上原価・貸倒引当金など)

次の【決算整理事項等】にもとづいて、答案用紙の精算表を完成させなさい。なお、会計期間はX1年4月1日からX2年3月31日までの1年間であり、消費税の処理は税抜方式による。

【決算整理事項等】

- 決算日に現金の実際有高を調査したところ、帳簿残高より¥1,000多かった。原因を調査したが判明しなかったため、適切に処理する。

- 仮受金¥50,000は、得意先から受け取った手数料であることが判明した。

- 期末商品棚卸高は¥230,000である。売上原価は「仕入」の行で計算すること。

- 売掛金の期末残高に対して2%の貸倒れを見積もる。差額補充法による。

- 備品について、定額法(耐用年数5年、残存価額ゼロ)により減価償却を行う。

- その他費用として処理していた郵便切手の未使用分¥5,000を貯蔵品に振り替える。

- 支払家賃は、当期の2月1日に向こう3か月分(¥150,000)を支払ったものである。決算にあたり、前払分を月割で計上する。

- 借入金¥800,000は当期の10月1日に年利率2%、期間1年の条件で借り入れたものであり、利息は返済時に支払うこととなっている。当期分の未払利息を月割で計上する。

- 受取手数料のうち、当期分の未収額¥10,000を計上する。

- 仮払消費税と仮受消費税を相殺し、納付すべき消費税額を確定させる。

- 当期の法人税、住民税及び事業税は¥300,000であった。なお、仮払法人税等¥150,000は中間納付額である。

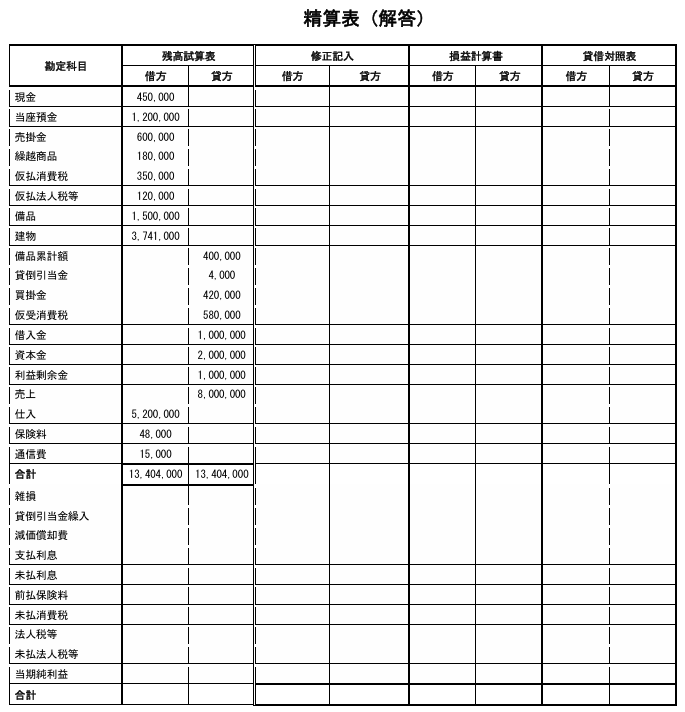

問2:精算表の作成(売上未処理・消費税・複数資産の減価償却)

次の【決算整理事項】にもとづいて、答案用紙の精算表を完成させなさい。会計期間はX7年4月1日からX8年3月31日までの1年間とし、消費税の処理は税抜方式で行う。

【決算整理事項】

- 商品¥110,000(うち消費税¥10,000)を売上げ、代金は掛けとしていたが、この取引が未処理であった。

- 決算日に現金の実際有高を調査したところ、帳簿残高より¥5,000少なかった。原因を調査したところ、通信費¥3,000が未記帳であったことが判明したが、残額は原因不明のため、適切に処理する。

- 期末商品棚卸高は¥210,000である。売上原価は「仕入」の行で計算すること。

- 売掛金の期末残高に対して2%の貸倒れを見積もる(差額補充法)。

- 備品について定額法(耐用年数5年、残存価額ゼロ)により減価償却を行う。なお、当期の10月1日に取得した備品(¥500,000)については、月割計算を行うこと。

- X7年12月1日に期間1年、年利2.4%で借り入れた借入金¥1,000,000に係る利息について、当期分の未払分を計上する。

- 保険料は毎年11月1日に向こう1年分(¥48,000)を支払っている。決算にあたり、前払分を月割で計上する。

- 仮受消費税と仮払消費税を相殺し、納付税額を確定させる。

- 当期の法人税、住民税及び事業税は¥300,000であった。

📘 さらに326ページ分の問題集+模擬試験が欲しい方はこちら(無料)

本記事の2問に加え、CPA会計学院の無料問題集なら第1問〜第3問を網羅的に演習できます。

問1の解答と解説

解答を確認する前に、自分で問題を解いてみることをおすすめします。

手を動かさずに解説だけ読んでも、本番では同じミスを繰り返すからです。

解答のダウンロードはこちらから

問1の決算整理仕訳

修正記入欄に記入する根拠となる仕訳は次のとおりです。番号は決算整理事項の番号と完全に対応しています。

(1) 現金過不足(原因不明分)の処理

(借)現 金 1,000 / (貸)雑 益 1,000

※決算日の現金実査で実際有高が¥1,000多かったが、原因不明のため雑益で処理します。

(2) 仮受金の整理

(借)仮受金 50,000 / (貸)受取手数料 50,000

(3) 売上原価の算定(し・くり・くり・し)

(借)仕 入 250,000 / (貸)繰越商品 250,000

(借)繰越商品 230,000 / (貸)仕 入 230,000

(4) 貸倒引当金の設定(差額補充法)

(借)貸倒引当金繰入 2,400 / (貸)貸倒引当金 2,400

※計算:¥270,000 × 2% − ¥3,000 = ¥2,400

(5) 減価償却(定額法・間接法)

(借)減価償却費 200,000 / (貸)備品減価償却累計額 200,000

※計算:¥1,000,000 ÷ 5年 = ¥200,000

(6) 貯蔵品への振替

(借)貯蔵品 5,000 / (貸)その他費用 5,000

(7) 費用の繰延べ(前払家賃)

(借)前払家賃 50,000 / (貸)支払家賃 50,000

※当期2月1日に3か月分¥150,000(月額¥50,000)を支払い済み。当期分は2月・3月の2か月分¥100,000、次期分(前払分)は4月分の¥50,000。

(8) 費用の見越し(未払利息)

(借)支払利息 8,000 / (貸)未払利息 8,000

※計算:¥800,000 × 2% × 6/12(10月〜3月) = ¥8,000

(9) 収益の見越し(未収手数料)

(借)未収手数料 10,000 / (貸)受取手数料 10,000

(10) 消費税の精算

(借)仮受消費税 314,000 / (貸)仮払消費税 207,000

未払消費税 107,000

(11) 法人税等の計上

(借)法人税等 300,000 / (貸)仮払法人税等 150,000

未払法人税等 150,000

問1のつまずきポイント解説

採点していて気づくミスのパターン

問1で最も多い誤答は、(7)前払家賃の月数の数え間違いです。「2月1日に3か月分」と聞いて反射的に3か月を前払として処理してしまう答案が毎年一定数あります。実際には2月・3月の2か月は当期費用、翌4月の1か月分が前払です。

整理仕訳の解説でとくに注意すべきポイントを補足します。

(1)現金過不足の処理: この問題のように試算表に現金過不足勘定の残高が登場しないケースでは、決算日の現金実査で過剰額が判明したという扱いになります。直接「現金」を増やし、相手勘定は雑益(収益)です。試算表に現金過不足が借方残高で出ているケース(過去問にも多い)とは仕訳が逆になる点に注意してください。

(3)売上原価の算定: 「し・くり・くり・し」の順番は、最初の仕訳で期首商品(繰越商品の試算表残高)を仕入に振り替え、次の仕訳で期末商品を仕入から繰越商品に振り替えるという流れです。仕訳の行で計算するため、最終的に仕入の損益計算書欄の金額が売上原価(¥1,820,000)になります。

(4)貸倒引当金: 差額補充法は「期末の必要額 − 既存残高」で追加計上額を求めます。今回は¥270,000 × 2% = ¥5,400 が必要額で、既存¥3,000との差額¥2,400を追加計上します。

(8)未払利息: 10月1日に借り入れて、利息は1年後の返済時に支払う設定です。決算時点で当期分(10月〜3月の6か月)は未払いなので、これを費用と負債の両方に計上します。月割で「¥800,000 × 2% × 6/12」を計算します。

(10)消費税の精算: 税抜方式では仮払消費税(資産)と仮受消費税(負債)を相殺し、差額が未払消費税(負債)になります。仮受の方が大きいので、差額¥107,000が納付額です。

(11)法人税等: 当期の確定税額¥300,000を「法人税、住民税及び事業税」勘定で計上し、すでに中間納付済の仮払法人税等¥150,000を取り崩し、残額¥150,000を未払法人税等として負債計上します。

問1の精算表(完成版)

| 勘定科目 | 残高試算表 | 修正記入 | 損益計算書 | 貸借対照表 | ||||

|---|---|---|---|---|---|---|---|---|

| 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | |

| 現金 | 550,000 | (1) 1,000 | 551,000 | |||||

| 普通預金 | 1,000,000 | 1,000,000 | ||||||

| 売掛金 | 270,000 | 270,000 | ||||||

| 繰越商品 | 250,000 | (3) 230,000 | (3) 250,000 | 230,000 | ||||

| 仮払法人税等 | 150,000 | (11) 150,000 | ||||||

| 仮払消費税 | 207,000 | (10) 207,000 | ||||||

| 備品 | 1,000,000 | 1,000,000 | ||||||

| 買掛金 | 210,000 | 210,000 | ||||||

| 借入金 | 800,000 | 800,000 | ||||||

| 仮受金 | 50,000 | (2) 50,000 | ||||||

| 仮受消費税 | 314,000 | (10) 314,000 | ||||||

| 貸倒引当金 | 3,000 | (4) 2,400 | 5,400 | |||||

| 備品累計額 | 100,000 | (5) 200,000 | 300,000 | |||||

| 資本金 | 250,000 | 250,000 | ||||||

| 繰越利益剰余金 | 750,000 | 750,000 | ||||||

| 売上 | 3,800,000 | 3,800,000 | ||||||

| 受取手数料 | 300,000 | (2) 50,000 (9) 10,000 | 360,000 | |||||

| 仕入 | 1,800,000 | (3) 250,000 | (3) 230,000 | 1,820,000 | ||||

| 支払家賃 | 500,000 | (7) 50,000 | 450,000 | |||||

| 租税公課 | 50,000 | 50,000 | ||||||

| その他費用 | 800,000 | (6) 5,000 | 795,000 | |||||

| 雑益 | (1) 1,000 | 1,000 | ||||||

| 貸倒引当金繰入 | (4) 2,400 | 2,400 | ||||||

| 減価償却費 | (5) 200,000 | 200,000 | ||||||

| 貯蔵品 | (6) 5,000 | 5,000 | ||||||

| 支払利息 | (8) 8,000 | 8,000 | ||||||

| 未払消費税 | (10) 107,000 | 107,000 | ||||||

| 前払家賃 | (7) 50,000 | 50,000 | ||||||

| 未収手数料 | (9) 10,000 | 10,000 | ||||||

| 未払利息 | (8) 8,000 | 8,000 | ||||||

| 未払法人税等 | (11) 150,000 | 150,000 | ||||||

| 法人税等 | (11) 300,000 | 300,000 | ||||||

| 当期純利益 | 535,600 | 535,600 | ||||||

| 合計 | 6,577,000 | 6,577,000 | 1,420,400 | 1,420,400 | 4,161,000 | 4,161,000 | 3,116,000 | 3,116,000 |

当期純利益¥535,600は、損益計算書の収益合計¥4,161,000から費用合計¥3,625,400を引いた値です

。同じ金額が貸借対照表の貸方にも現れ、貸借が一致することで解答が正しいと確認できます。

問2の解答と解説

問2は、売上の未処理から始まる連動型の問題です。

最初の仕訳が後続の貸倒引当金や消費税の計算に影響するため、順番を意識して解く必要があります。

解答のダウンロードはこちらから。

問2の決算整理仕訳

(1) 売上の未処理

(借)売掛金 110,000 / (貸)売 上 100,000

仮受消費税 10,000

(2) 現金過不足の整理

(借)通信費 3,000 / (貸)現 金 5,000

雑 損 2,000

(3) 売上原価の算定

(借)仕 入 180,000 / (貸)繰越商品 180,000

(借)繰越商品 210,000 / (貸)仕 入 210,000

(4) 貸倒引当金の設定(差額補充法)

(借)貸倒引当金繰入 10,200 / (貸)貸倒引当金 10,200

※計算:(¥600,000 + ¥110,000) × 2% − ¥4,000 = ¥10,200

(5) 減価償却費(月割計算)

(借)減価償却費 250,000 / (貸)備品減価償却累計額 250,000

※既存分:(¥1,500,000 − ¥500,000) ÷ 5年 = ¥200,000

新規分:¥500,000 ÷ 5年 × 6/12 = ¥50,000

合計:¥250,000

(6) 利息の計上(未払利息)

(借)支払利息 8,000 / (貸)未払利息 8,000

※計算:¥1,000,000 × 2.4% × 4/12(12月〜3月) = ¥8,000

(7) 費用の繰延べ(前払保険料)

(借)前払保険料 28,000 / (貸)保険料 28,000

※計算:¥48,000 × 7/12(翌期4月〜10月の7か月分) = ¥28,000

(8) 消費税の精算

(借)仮受消費税 590,000 / (貸)仮払消費税 350,000

未払消費税 240,000

※(1)で加算された¥10,000を含めて仮受消費税は¥590,000

(9) 法人税等の計上

(借)法人税等 300,000 / (貸)仮払法人税等 120,000

未払法人税等 180,000

問2のつまずきポイント解説

採点していて気づくミスのパターン

問2で最も多い誤答は、(4)貸倒引当金の計算で売掛金の修正前残高¥600,000を使ってしまうことです。本問では(1)の売上未処理で売掛金が¥110,000増えるため、計算の母数は修正後の¥710,000になります。決算整理事項に「未処理取引」が含まれる場合は、その仕訳を最初に処理してから後続の計算に進む順序を意識してください。

(1)売上の未処理: 税抜方式では、売上¥100,000と仮受消費税¥10,000を別々の勘定科目で記録します。この¥10,000は後の(8)消費税精算で仮受消費税の合計に加算される点を見落とすと、消費税の納付額が¥10,000ずれます。

(2)現金過不足: 実際有高が帳簿残高より少ない=現金を減らす仕訳です。原因が判明した分(通信費¥3,000)は適切な勘定で処理し、不明分(¥2,000)は雑損として費用計上します。

(5)減価償却の月割: 期中取得した備品は「取得した月から決算月まで」で月割計算します。本問では10月1日取得なので10月〜3月の6か月分。年間¥100,000(¥500,000÷5年)の半年分で¥50,000です。既存備品(取得原価¥1,500,000−当期取得¥500,000=¥1,000,000)の年間償却費¥200,000と合わせて¥250,000になります。

(7)前払保険料: 11月1日に1年分支払い済みなので、当期分は11月〜3月の5か月、翌期分は4月〜10月の7か月です。¥48,000 × 7/12 = ¥28,000を前払保険料として繰り延べます。「次期の4月〜10月で7か月」という数え方に違和感を感じる方が多いのですが、翌11月以降は次の支払い分があるので、繰り延べる対象は翌期の4月から10月までの7か月分で正しいです。

問2の精算表(完成版)

当期純利益は¥2,321,800です。損益計算書欄の収益合計¥8,100,000から費用合計¥5,778,200を引いた値で、これが貸借対照表の貸借差額とも一致することで正解を確認できます。

| 勘定科目 | 残高試算表 | 修正記入 | 損益計算書 | 貸借対照表 | ||||

|---|---|---|---|---|---|---|---|---|

| 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | |

| 現金 | 450,000 | (2) 5,000 | 445,000 | |||||

| 当座預金 | 1,200,000 | 1,200,000 | ||||||

| 売掛金 | 600,000 | (1) 110,000 | 710,000 | |||||

| 繰越商品 | 180,000 | (3) 210,000 | (3) 180,000 | 210,000 | ||||

| 仮払消費税 | 350,000 | (8) 350,000 | ||||||

| 仮払法人税等 | 120,000 | (9) 120,000 | ||||||

| 備品 | 1,500,000 | 1,500,000 | ||||||

| 建物 | 3,741,000 | 3,741,000 | ||||||

| 備品累計額 | 400,000 | (5) 250,000 | 650,000 | |||||

| 貸倒引当金 | 4,000 | (4) 10,200 | 14,200 | |||||

| 買掛金 | 420,000 | 420,000 | ||||||

| 仮受消費税 | 580,000 | (8) 590,000 | (1) 10,000 | |||||

| 借入金 | 1,000,000 | 1,000,000 | ||||||

| 資本金 | 2,000,000 | 2,000,000 | ||||||

| 利益剰余金 | 1,000,000 | 1,000,000 | ||||||

| 売上 | 8,000,000 | (1) 100,000 | 8,100,000 | |||||

| 仕入 | 5,200,000 | (3) 180,000 | (3) 210,000 | 5,170,000 | ||||

| 保険料 | 48,000 | (7) 28,000 | 20,000 | |||||

| 通信費 | 15,000 | (2) 3,000 | 18,000 | |||||

| 雑損 | (2) 2,000 | 2,000 | ||||||

| 貸倒引当金繰入 | (4) 10,200 | 10,200 | ||||||

| 減価償却費 | (5) 250,000 | 250,000 | ||||||

| 支払利息 | (6) 8,000 | 8,000 | ||||||

| 未払利息 | (6) 8,000 | 8,000 | ||||||

| 前払保険料 | (7) 28,000 | 28,000 | ||||||

| 未払消費税 | (8) 240,000 | 240,000 | ||||||

| 法人税等 | (9) 300,000 | 300,000 | ||||||

| 未払法人税等 | (9) 180,000 | 180,000 | ||||||

| 当期純利益 | 2,321,800 | 2,321,800 | ||||||

| 合計 | 13,404,000 | 13,404,000 | 1,691,200 | 1,691,200 | 8,100,000 | 8,100,000 | 7,834,000 | 7,834,000 |

貸借が一致しないときのチェック手順

精算表を解いていて最も困るのが、合計欄の貸借が一致しない瞬間です。本試験では時間との戦いなので、闇雲に見直すと時間が足りなくなります。

採点していて気づくのは、貸借不一致の原因はだいたい次の4つに集約されるという事実です。チェックの優先順位を以下に整理しました。

貸借不一致のチェック順序

- 修正記入欄の合計を借方と貸方で照合する

ここが一致していなければ、決算整理仕訳のどれかで借方と貸方の金額がずれています。各仕訳の借貸が同額になっているか確認します。 - 当期純利益の符号と金額を再計算する

収益合計と費用合計を再計算し、利益(または損失)を求め直します。損益計算書の借方に書くのか貸方に書くのかを間違えるとちょうど2倍ずれます。 - 移記の方向ミスを疑う

資産・費用は借方、負債・純資産・収益は貸方に移記します。ホームポジションを逆にすると、ちょうど勘定残高の2倍だけ貸借差額が出ます。 - 転記漏れ・記入漏れを探す

修正記入を書いたのに損益計算書/貸借対照表に書き忘れている、または逆のパターンを確認します。

とくに 「差額がきれいな数字(例:ある勘定残高の2倍)になる場合は、その勘定の方向ミス を疑う、というのは知っておくと本番で役立つ知識です。

📊 自己診断の目安(解答後にチェック!)

| 得点目安 | 判定 | アドバイス |

|---|---|---|

| 90%以上 | 🟢 安心レベル | この調子で本番に臨みましょう |

| 70〜90% | 🟡 もう一歩 | ケアレスミスに注意。もう1回解き直しを |

| 70%以下 | 🔴 要演習 | 体系的な問題演習が必要。類題を多く解きましょう |

正答率70%以下だった方は、この記事の2問だけでは演習量が不足しています。CPA会計学院の無料問題集には精算表の類題・模擬試験が収録されているので、苦手分野を集中的に演習するのがおすすめです。

🎯 第3問対策の決定版|CPA会計学院の無料教材

✅ フルカラーテキスト(395ページ)

✅ 問題集(326ページ)+模擬試験

✅ 講義動画(全12回)

よくある質問(FAQ)

Q1. 精算表は第3問で必ず出題されますか?

必ず出題されるとは限りません。第3問では精算表・貸借対照表/損益計算書の作成・決算整理後残高試算表のいずれかが出題されるパターンが多いです。ただし、決算整理仕訳の知識はどの形式でも必要なので、精算表で基礎を固めておくと全パターンに対応できます。

Q2. 第3問にかける時間の目安は?

60分の試験時間のうち、第3問には25〜30分を確保するのが目安です。第1問の仕訳と第2問を15分程度で終わらせ、残りを第3問に充てる時間配分が標準です。決算整理仕訳を素早く修正記入欄に書き込み、移記までスムーズに進める練習を重ねておくと安心です。

Q3. 修正記入欄に直接書く方法と、仕訳を別紙に書く方法、どちらが良いですか?

慣れた人は修正記入欄に直接書き込む方が速いです。ただし学習初期は別紙に仕訳を書いてから転記する方法で慣れることをおすすめします。決算整理仕訳のパターンが頭に入ってきたら、徐々に修正記入欄への直接記入に移行するとよいでしょう。

Q4. 貸借が一致しないとき、最初にどこを見直せばいいですか?

まず修正記入欄の借方合計と貸方合計が一致しているかを確認してください。これは決算整理仕訳が正しく書けているかのチェックになります。次に、当期純利益の計算、移記の方向、最後に転記漏れの順に見直すと効率的です。詳細は本文の「貸借が一致しないときのチェック手順」を参照してください。

Q5. 消費税の精算は簿記3級の試験範囲ですか?

はい、税抜方式の消費税精算は簿記3級の試験範囲に含まれています。仮払消費税(資産)と仮受消費税(負債)を相殺し、差額を未払消費税または未収消費税で処理します。本記事の問1・問2の両方でこの処理を扱っています。

Q6. 法人税等の計算は試験で出ますか?

仮払法人税等と未払法人税等を使った法人税等の計上は、近年の簿記3級で頻出の論点です。中間納付額(仮払法人税等)を取り崩し、確定税額との差額を未払法人税等として計上する仕訳パターンを必ず押さえておきましょう。

まとめ|簿記3級 精算表の問題演習を効率よく進めるには

本記事では、簿記3級の精算表問題2問を、現役の大学教員視点で「採点者が見ているつまずきポイント」と「貸借不一致時のチェック手順」を含めて解説しました。

第3問は配点35点と大きく、ここを得点源にできるかどうかで合否が分かれます。本記事の2問で解き方の流れを掴んだら、必ずパターンの異なる類題を多く解いてください。

第1問〜第3問をまとめて対策したい方には、CPA会計学院の無料教材が効率的です。