会計用語でB/Sって言葉をよく聞くけど、それは何?

わかりやすく教えて!

この記事はBSを図解でわかりやすく解説します。

B/S(ピー・エル)とはbalance sheetの略で、貸借対照表のことを指します。

ビジネス現場でもBS、BSとよく聞く人もいると思います。

でも知らない人からすると、不思議な言葉で理解不能な単語ですよね。

しかし、BSは簿記会計で最も重要な財務諸表の1つです。

貸借対照表についての理解を深めることで、簿記会計についての理解も深まります。

①B/S(貸借対照表)とは何か

②貸借対照表の構成要素について

③貸借対照表の見方について

記事の執筆者

・年間300人以上の大学生に簿記を教える大学教員。

・日本人の会計リテラシーを高めるを理念に、会計ラボを運営中。

簿記会計を効率的に学習したい人は簿記スクールの活用を検討するのがおすすめです。

大学教員がおすすめする簿記スクール一覧は以下の記事でご紹介しています。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

今は簿記が無料で学習できる時代です。

最新の簿記3級無料テキストはもちろんのこと、問題集や講義動画もセットになっています。

無料で約4,000円分のテキスト・問題集が入手できますので、使わないと大損です。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求して簿記3級の勉強を始めましょう。

人気の簿記テキスト・問題集が無料でもらえる!詳しくは以下の記事を参照してださい。

簿記資格がある、簿記を勉強している、前職があるという方は監査法人への就職が可能です!

監査法人での就職は公認会計士資格は必ずしも必要ではありません。

しかし、HPに求人情報はあまりなく、専門の就職サイトでしか取り扱っていないことも多いです。

士業に強いヒュープロではホワイトな職場環境の監査法人の求人も多く取り扱っています。

年収500万円以上で雇用されるケースもあります。

公認会計士を目指している、会計専門職に興味があるという方は是非一度覗いてみてください。

ヒュープロの無料登録はこちらから

簿記学習には電卓が必須!試験前にいきなり電卓を使うのではなく、普段の勉強で使いましょう。

そうしないと試験本番で電卓が思うように使えません。

簿記検定でおすすめの電卓は以下で詳しく解説しています。

貸借対照表(BS)とは|企業の経営状態を示す書類

貸借対照表(たいしゃくたいしょうひょう)は英語でbalance sheetで、略してB/S(ビー・エス)と表現されます。

Balanceは日本語で「残高」、sheetは「表」を意味します。

つまり、残高を集計した表のことなんえすね。

ビジネスでは貸借対照表のことをよくB/Sといいます。

「貸借対照表」は言いにくいし、長いためです。

ではB/Sは会計上、何を表す書類なのでしょうか。

貸借対照表(B/S)とは企業の経営状態を表す成績表です。

例えば、現預金の残高、有形固定資産の金額、借入金などの負債金額などが貸借対照表で示されます。

貸借対照表について動画で学習したい!という方は、こちらの動画をご覧ください。

貸借対照表(BS)は主要財務諸表の1つ

貸借対照表(B/S)は簿記で作成される重要な財務諸表の1つです。

他にも損益計算書(P/L)という財務諸表があります。

投資家や銀行は、貸借対照表に記載されている情報をみて、投融資を行います。

貸借対照表をみれば、企業の安全性など投資に当たって重大な情報を得ることができるためです。

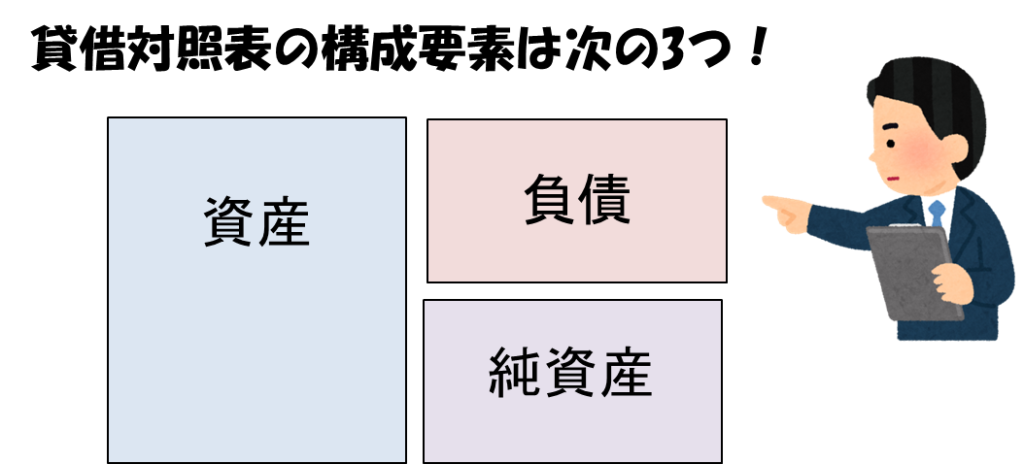

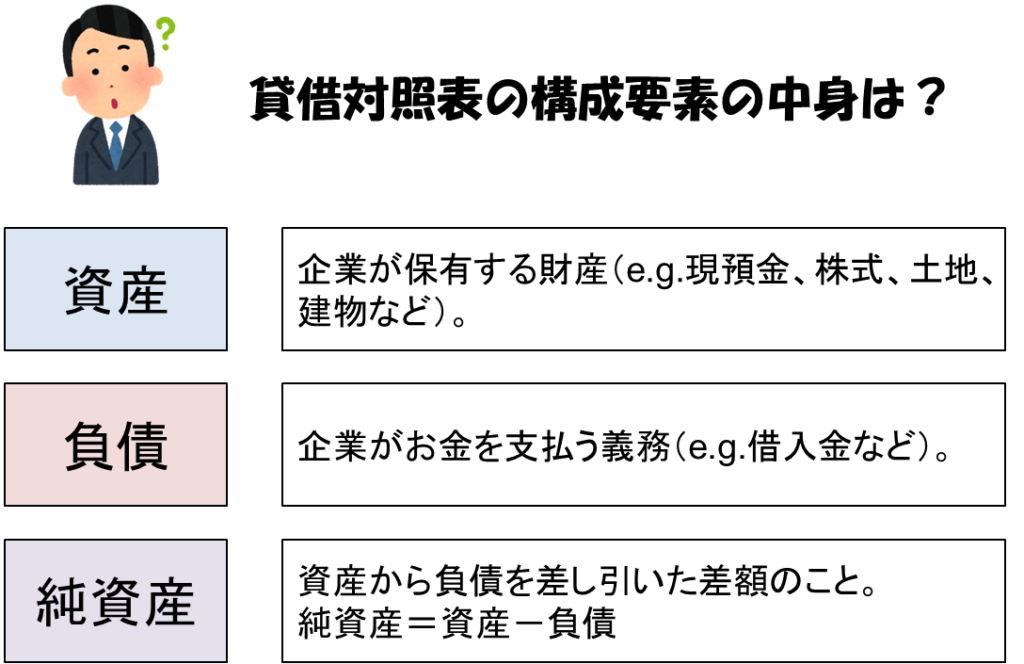

貸借対照表(BS)の構成要素は資産・負債・純資産

貸借対照表の構成要素は、①資産、②負債、③純資産の3つです。

これらの構成要素の中身は次の通りです。

貸借対照表を見ると何がわかる

貸借対照表には大きく3つの要素があります。

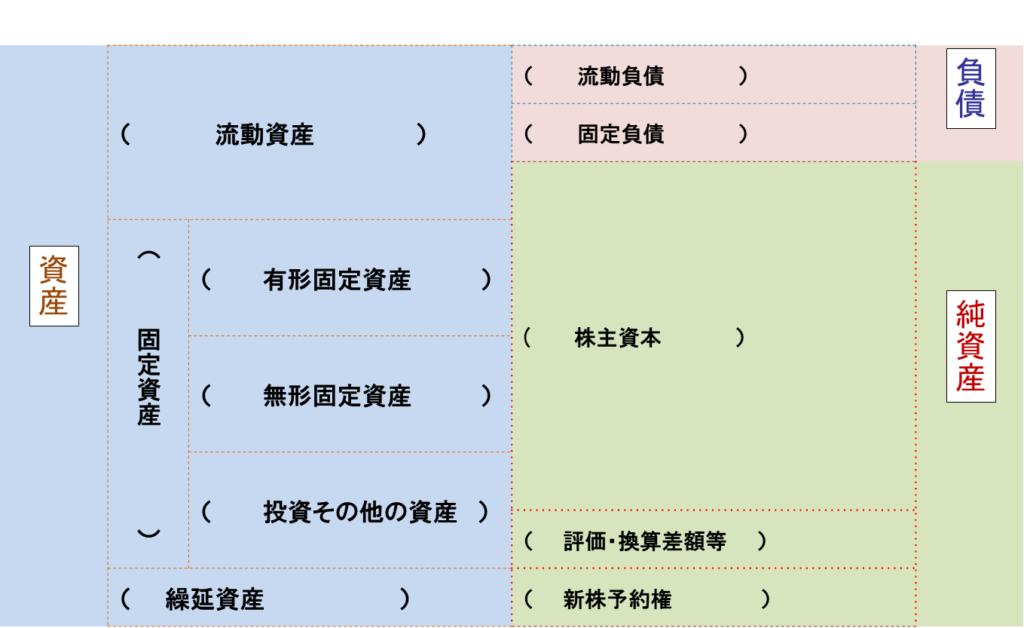

貸借対照表の構成要素を詳細にすると、資産は、①流動資産、②固定資産、③繰延資産の3つに大きくわかれます。

負債は、①流動負債、②固定負債にわかれます。

純資産は、①株主資本、②評価・換算差額等、③新株予約権にわかれます。

※これは単体財務諸表の項目です。純資産の項目は連結財務諸表だと構成と名称が変わります。

貸借対照表は項目も含めて、全て暗記するのが良いです!

とても重要なので、まずは図ごと覚えましょう。

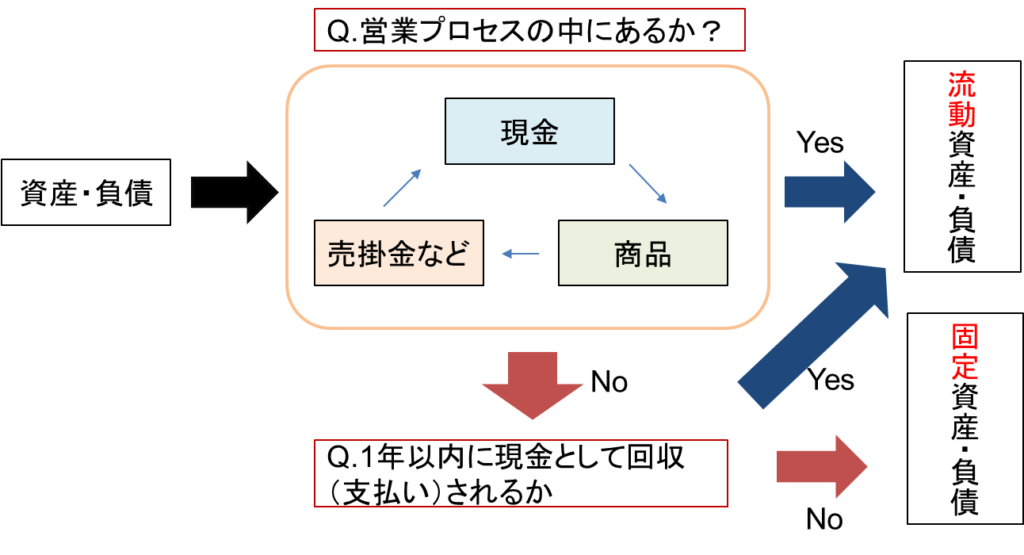

流動と固定とは

貸借対照表の流動と固定とは何でしょうか。

流動と固定は2つの基準で判定されます。

まず、1つ目はその資産・負債が本来の営業プロセスの中にあるか否かです(正常営業循環基準)。

現金、商品、売掛金(買掛金)など営業活動のプロセスで発生するものは、流動資産(負債)になります。

これらに該当しないものは、現金化が1年以内に行われるかで流動・固定に分類されます。

1年以内に現金化される資産(1年以内に返済しなければならない負債)は流動資産(流動負債)となります。

一方、固定資産(負債)は、現金化に1年超かかる資産(返済が1年超の負債)をいいます。

例えば、店舗用に持っている土地や建物は1年以内に売却する(現金化する)ことは想定されないので、固定資産に分類されます。

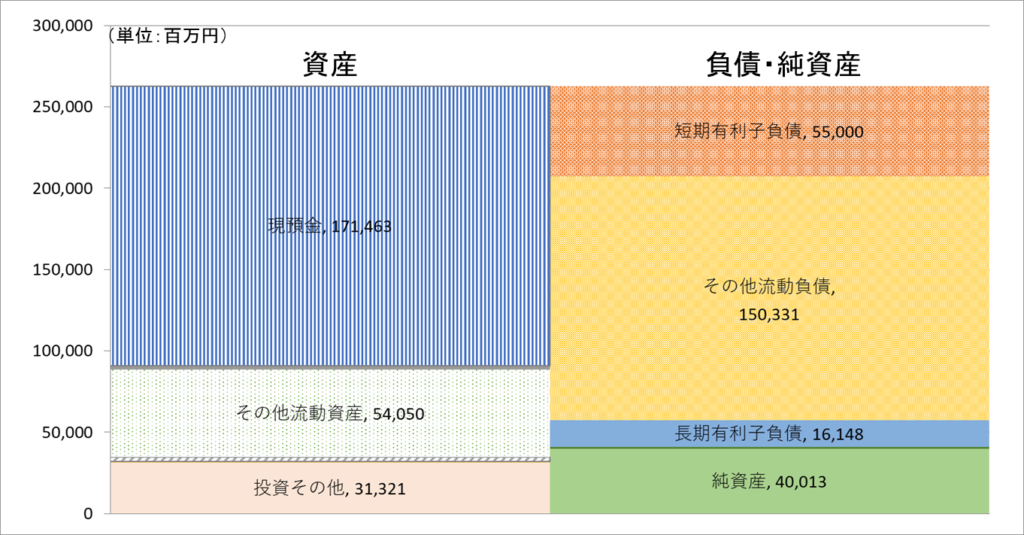

実際の貸借対照表を見てみよう|メルカリの例

メルカリの2021年6月期の貸借対照表は次の通りです。

貸借対照表を見るときは、金額の大きなところに着目してまずは大雑把にみることが大切です。

メルカリの中で最も多い資産は現預金で1,715億円もの現金を保有。

資産に占める現金の割合はなんと、65.3%。

有形固定資産がほとんどない

メルカリの特徴はほとんどの資産が現預金で有形固定資産がほとんどないことです。

キャッシュが潤沢で、実店舗を持たないメルカリの特徴が表れています。

負債のほとんどがその他流動負債。

そのほとんどは預かり金で、メルカリで発生した販売預り金である。

メルカリの負債・純資産の特徴はほとんどがその他流動負債にあることです。

その他流動資産のほとんどは「預り金」です。

メルカリでは出品者が不用品を販売できるプラットホームを展開しています。

メルカリのイメージ

出品者は商品が売れれば、売上金を獲得できます。

売上金を現金化するためには、その都度、銀行手数料(200円)を払う必要があります。

手数料をできるだけ少なくするため、多くの出品者はまとめて現金化しようとします。

その間、メルカリには購入者が払ったお金を預かることができます。

これが「預り金」です。

預り金が大きければ、大きいほどメルカリはキャッシュが潤沢になります。

メルカリの営業成績について気になる人はこちらの記事もご覧ください。

貸借対照表とは|まとめ

貸借対照表(たいしゃくたいしょうひょう)は英語でbalance sheetで、略してB/S(ビー・エス)と表現されます。

貸借対照表(たいしゃくたいしょうひょう)は英語でbalance sheetで、略してB/S(ビー・エス)と表現されます。

まずはしっかり暗記して、簿記で最も重要な貸借対照表への理解を深めることが大切です。

貸借対照表について動画で学習したい!という方は、こちらの動画をご覧ください。

簿記会計を効率的に学習したい人は簿記スクールの活用を検討するのがおすすめです。

大学教員がおすすめする簿記スクール一覧は以下の記事でご紹介しています。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

今は簿記が無料で学習できる時代です。

最新の簿記3級無料テキストはもちろんのこと、問題集や講義動画もセットになっています。

無料で約4,000円分のテキスト・問題集が入手できますので、使わないと大損です。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求して簿記3級の勉強を始めましょう。

人気の簿記テキスト・問題集が無料でもらえる!詳しくは以下の記事を参照してださい。

簿記資格がある、簿記を勉強している、前職があるという方は監査法人への就職が可能です!

監査法人での就職は公認会計士資格は必ずしも必要ではありません。

しかし、HPに求人情報はあまりなく、専門の就職サイトでしか取り扱っていないことも多いです。

士業に強いヒュープロではホワイトな職場環境の監査法人の求人も多く取り扱っています。

年収500万円以上で雇用されるケースもあります。

公認会計士を目指している、会計専門職に興味があるという方は是非一度覗いてみてください。

ヒュープロの無料登録はこちらから

簿記学習には電卓が必須!試験前にいきなり電卓を使うのではなく、普段の勉強で使いましょう。

そうしないと試験本番で電卓が思うように使えません。

簿記検定でおすすめの電卓は以下で詳しく解説しています。