「せっかく会計の勉強を積み重ねてきたのに、英語まで必要になるの?英語が苦手な自分は、もう不利なんだろうか……」

公認会計士試験に英語が導入される——そのニュースを見て、こんなことを感じませんでしたか。

2025年12月の公式発表以来、この不安は受験生のあいだで急速に広まっています。

「英語科目が新設されるのか」「TOEICの勉強が必要になるのか」「英会話を始めるべきか」——正確な情報よりも先に、さまざまな憶測が飛び交っている状況です。

私は会計学・財務会計を専門とする現役の大学教員です。国際会計基準(IFRS)を研究テーマの一つとして扱いながら、教育現場では毎年、試験制度の変化に戸惑う受験生を見てきました。その立場から率直に申し上げます。

今回の英語出題導入は、「英語が苦手な人を落とすための変更」ではありません。

配点は短答式試験全体の5〜6%程度。

出題形式はリーディング(読解)のみで、リスニングも英作文も不要。

そして出題範囲は、日本語の問題と同じです。会計の本質を理解して学んできた人ほど、英語出題にも自然と対応できる設計になっています。

この記事では、最新の公式情報(公認会計士・監査審査会による公表情報)に基づいて制度を正確に整理したうえで、「今すぐ何をすべきか」「何はやらなくていいか」を大学教員の視点から具体的にお伝えします。

読み終えるころには、漠然とした不安が「やるべきことが明確になった安心感」に変わっているはずです。

📌 この記事でわかること

- 令和9年から何が変わるのか(対象科目・配点・出題形式)

- 英語が苦手でも合格できる理由(会計学的な根拠つき)

- 科目別・英語出題のポイントと頻出用語

- 今すぐやるべき対策・やらなくていいこと

- 英語出題時代の予備校・学習環境の選び方

記事の執筆者

・年間300人以上の大学生に簿記を教える大学教員。

・日本人の会計リテラシーを高めるを理念に、会計ラボを運営中。

公認会計士合格者の60%がCPA会計学院出身です。

2025年の合格者数1,092人、合格者占有率は66.7%と脅威の合格実績を誇るCPA会計学院。

なんと公認会計士講座入門テキスト・問題集と講義動画を無料で配布しています。

公認会計士講座の入門無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全6回)が資料請求ですぐに受けられるのはCPA会計学院だけ!

資料請求するだけで、今すぐに勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

CPA会計学院について詳しく知りたい人は以下の記事を参照にして下さい。

また、CPA会計学院を含むおすすめの公認会計士資格スクールは以下の記事で紹介していますので、併せてご覧下さい。

クレアールは、効率重視の「非常識合格法」と業界でも低価格な受講料で、働きながらの合格を支える通信講座です。

大手の半額前後で、公認会計士を狙えます。

今なら無料の資料請求で、ベストセラー本『非常識合格法』(累計8万部)とコースパンフレットが届きます。

『非常識合格法』(定価:1,650円)は一発合格を実現させるための最強の合格ノウハウ本です。

公認会計士合格を目指す人は必読の書籍ですが、なんと資料請求で無料でもらえます。

いつまで無料配布が続くかわかりません。気になる人は今すぐに資料請求を!

とにかく安く、手軽に公認会計士の勉強を始めたい!

そんな方には価格破壊を起こしているスタディングのオンライン公認会計士講座がおすすめです。

2025年から始まった新しい講座ですが、大手に劣らず高品質の講座を提供しています。

10万円台から公認会計士の勉強が始められるのはスタディングだけ!

値上がりする前に、興味のある人は問い合わせしてみてください!

「公認会計士試験に英語を導入」とはどういうことか

従来の公認会計士試験に英語科目はなかった

まず、制度の「変更前」を確認しておきましょう。

令和8年(2026年)まで、公認会計士試験の試験科目に英語は含まれていませんでした。

短答式試験の科目は「財務会計論・管理会計論・監査論・企業法」の4科目、論文式試験は「会計学・監査論・企業法・租税法・選択科目」であり、すべて日本語で出題・解答する試験でした。

つまり、これまでは「英語がまったくできなくても公認会計士になれた」のが事実です。多くの現役公認会計士が英語なしで試験を突破してきました。

令和9年(2027年)試験から何が変わるのか

2025年12月、公認会計士・監査審査会は「公認会計士試験における英語による出題について」を公表しました。さらに2026年5月25日、配点割合と出題範囲の詳細が公表されています。

変更のポイントを一言で言えば、「英語という新科目が追加されるのではなく、既存の3科目の問題の一部が英語で出題されるようになる」ということです。

英語は令和9年第1回短答式試験から出題され、実施日は2026年12月13日(日)です。

今年から英語試験が始まるので短答式試験を受験する人は注意しておきましょう。

| 項目 | 内容 |

|---|---|

| 導入時期 | 令和9年(2027年)第Ⅰ回短答式試験から 試験日:2026年12月13日(日) |

| 対象試験 | 短答式試験のみ(論文式試験への導入は現時点で未公表) |

| 対象科目 | 財務会計論・管理会計論・監査論の3科目(企業法は対象外) |

| 配点の割合 | 短答式試験の総点数の5〜6%程度(約25〜30点分) |

| 出題範囲 | 日本語の出題範囲と同じ(新しい知識は不要) |

| 出題形式 | リーディング(読解)のみ。リスニング・英作文・英会話はなし |

※出典:公認会計士・監査審査会「令和9年公認会計士試験短答式試験における英語による出題に係る配点の割合及び出題範囲について」(2026年5月25日)、「公認会計士試験における英語による出題について」(2025年12月16日)

✅ 変わること・変わらないことを整理

- 【変わること】財務会計論・管理会計論・監査論の一部問題が英語で出題される

- 【変わること】英語で書かれた会計・監査の問題を読む力が必要になる

- 【変わらないこと】試験全体の範囲・難易度の基本設計は同じ

- 【変わらないこと】英語のために新しい知識を覚える必要はない

- 【変わらないこと】リスニング・英作文・スピーキングは不要

- 【変わらないこと】企業法は引き続き日本語のみ

英語が導入される背景:IFRSとグローバル監査の拡大

「なぜ今、英語なのか」という疑問も当然あると思います。その背景を会計学的な観点から説明します。

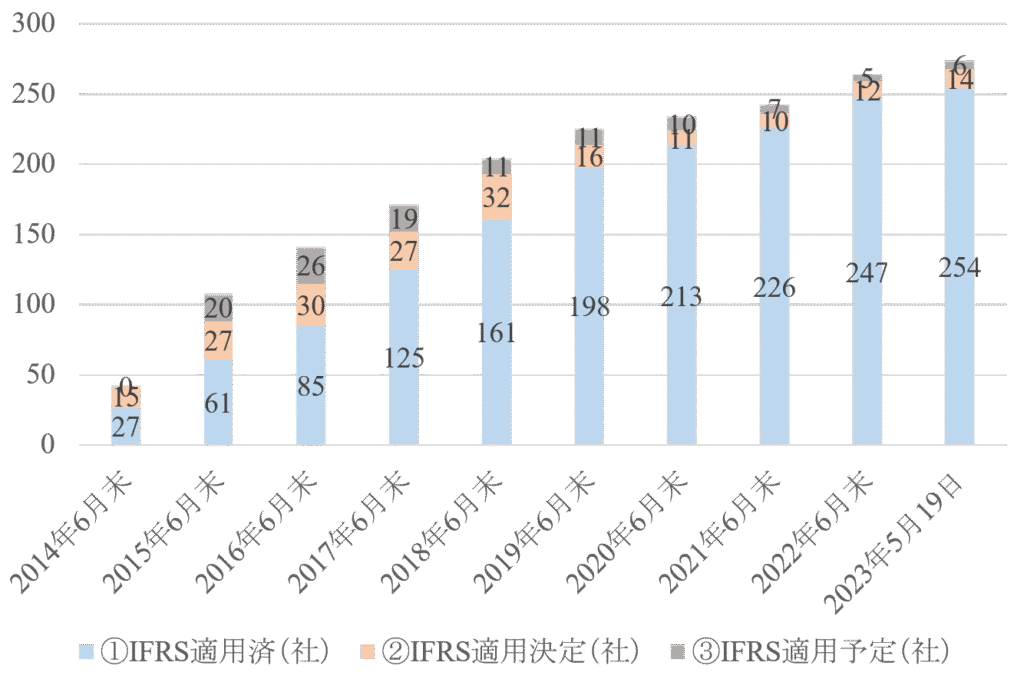

近年、日本の上場企業のあいだでIFRS(国際財務報告基準)を採用する企業が増えています。2026年5月末現在で合計315社(適用済295社、適用決定20社)がIFRSを適用・適用予定です。

IFRS適用企業数の推移

IFRSとは、世界共通の会計ルールで、原文は英語で書かれています。加えて、多くの上場企業が海外子会社を持つようになり、監査現場では英文財務諸表を読んだり、海外の監査担当者と英語でやり取りしたりする場面が日常的になってきました。

会計学の研究をしていると、この変化は肌でわかります。10年前と比べて、会計基準の議論が国際的な文脈で行われることが格段に増えました。実務の現場がすでに「英語を使う会計士」を前提として動き始めており、試験制度がそれに追いついてきた——というのが今回の変更の本質です。

つまり、英語が導入されるのは「試験を難しくする」ためではなく、「実務で求められる素養が変わった」という事実を試験に反映させるためなのです。

英語出題の制度詳細(公認会計士・監査審査会の公式情報に基づく)

対象となる試験・科目・導入時期

改めて確認しておきます。

- 対象:短答式試験のみ。論文式試験への英語導入は現時点では公表されていません。

- 開始:令和9年(2027年)第Ⅰ回短答式試験(2026年12月13日実施)から。

- 英語出題の対象科目:財務会計論・管理会計論・監査論の3科目。企業法は対象外。

「企業法は英語なし」というのは、受験生にとって一つの安心材料です。企業法は条文の解釈・暗記が中心であり、英語になじみにくい性質の科目という判断が背景にあります。

配点の割合:短答式総点数の5〜6%程度

受験生が最も気になるのは「配点がどのくらいか」でしょう。公式情報を確認します。

📊 英語出題の配点(2026年5月25日公表)

- 短答式試験の総点数の5〜6%程度

- 短答式試験の満点は500点のため、英語出題は約25〜30点分

- 3科目(財務会計論・管理会計論・監査論)の合計でこの割合になるよう設定

500点満点のうち約25〜30点、これが英語出題の全体像です。試験全体への影響は限定的です。合格基準(総得点の70%以上かつ各科目40%以上)を踏まえると、英語部分が多少できなくても他の問題でカバーできる設計と言えます。

過度に英語対策に時間を注ぐより、引き続き会計・監査の本質的な理解を深めることが合格への近道である理由が、この配点からも読み取れます。

出題範囲:日本語の出題範囲と同じ(新知識は不要)

これは受験生にとって最も重要な情報です。

英語で出題される範囲は、日本語で出題される範囲と同じです。つまり、英語導入によって「新たに覚えなければならない知識」は増えません。

ただし一点、注意が必要です。審査会の公表文書では「英語により出題を行う3科目については、公認会計士の業務と英語との関わりを意識した出題を行う」とされています。具体的には、IFRSに関連する論点や、監査報告書・グループ監査など実務色の強いテーマが英語で出題されやすいと考えられます。これは既存の出題範囲の中に含まれるものです。

出題形式:リーディングのみ・リスニング・英作文はなし

「英語が入る=英語で会話したり、英作文を書いたりするのか?」という不安もよく聞きます。答えはNoです。

- 出題形式:マークシート式のリーディング(読解)問題のみ

- リスニング:なし

- 英作文・記述式英語:なし

- スピーキング:なし(当然ながら)

つまり、「英語を読んで正しい選択肢を選ぶ」という形式です。英語で話す・書く必要はまったくありません。この前提を理解するだけで、対策の方向性が大きく絞られます。

「英語が苦手でも合格できますか?」に正直に答える

そもそも「英語の試験」ではなく「英語で書かれた会計の試験」である

ここが最も大切な視点です。

多くの受験生が感じている不安の根本には、「英語=英語力を測る試験」というイメージがあります。しかし今回の英語出題は、そうではありません。

「会計・監査分野の基本的な事項についての理解を問う問題を出題する」(公認会計士・監査審査会インタビュー、会計人コースWeb 2026年1月)

つまり、問われているのは「会計・監査の理解」であって、「英語力の高さ」ではありません。言語が英語になるだけで、試験の本質は変わらないのです。

たとえば、「Assets are recognized at fair value(資産は公正価値で認識される)」という英文が出題されたとします。ここで必要なのは「fair value=公正価値」という対応を知っていることと、「資産の認識」に関する会計知識です。英語の文章としての難しさは高くなく、会計を理解している人には自然と解ける内容になっています。

求められる英語レベルの目安(中学〜高校英語ベース)

では、どの程度の英語力が必要なのでしょうか。金融庁審査会のコメントとサンプル問題の分析から整理します。

📌 英語出題に必要な英語レベルの目安

- ベースとなる文法:中学〜高校レベル。大学受験のような難解な英語は出ない

- よく出る文法パターン:受動態(問題文の約80%)・関係詞・分詞(後置修飾)・that節

- 英語の難易度:「大学受験のような発展的・難解な英語ではなく、すべて基本形」(サンプル問題分析より)

- 必要な語彙:会計専門用語の英訳(assets, liabilities, revenue, audit report等)が中心

- TOEICとの比較:試験の性質が異なるため直接対応しない。TOEIC対策は不要

サンプル問題(金融庁公式)を見ると、文章の構造はシンプルで、英語的なひっかけ表現もほとんどありません。会計知識さえあれば、高校英語レベルで十分対応できる設計です。

大学教員の視点:会計の本質理解が英語問題攻略の最大の武器になる理由

会計学を教える立場から、少し踏み込んだ話をします。

会計の専門用語は、世界共通の概念に基づいています。「資産」は assets、「負債」は liabilities、「収益」は revenue——これらは「英単語の暗記」ではなく、「会計の概念を英語で表現したもの」です。

つまり、会計の概念を深く理解している人は、英語表現を見ても「ああ、これは○○のことを言っているんだ」と直感的に結びつけられます。一方、概念を表面的に暗記しているだけの人は、英語になった瞬間に「英語がわからない」と感じてしまう。

教育現場で観察してきた傾向として、会計の本質(「なぜその処理をするか」「どんな経済的実態を反映しているか」)を理解して学習してきた人ほど、形式が変わっても対応力が高い。英語出題でも、この傾向は変わらないと考えています。

言い換えれば、「会計の本質理解」が英語問題対策の最大の武器です。そしてその本質理解は、試験勉強の正しい積み重ねによって育まれます。英語のために何か特別なことをする必要はなく、今までの学習姿勢を続けることが最善の対策なのです。

公認会計士試験|英語試験のサンプル問題と解説

公認会計士・監査審査会がサンプル問題を公表しています(サンプル問題全文はこちらから)。

実際に見てみるとどのような問題が出題されるのかわかります。

財務会計論のサンプル問題を一部みてみましょう。

財務会計論の英語サンプル問題

問題1 Which is the best combination of paragraphs that describe the fundamental concepts of financial statements?

a. Fair value is the price to sell an asset or transfer a liability, in an orderly transaction between market participants at the measurement date. Fair value is only determined by observing prices in an active market.

b. The total carrying amount of equity generally equals the amount that could be raised by selling all of the entity’s assets and settling all of its liabilities.

c. Contributions from holders of equity claims are not income, and distributions to holders of equity claims are not expenses.

d. Financial statements are normally prepared assuming that the company will continue as a going concern and operate for the foreseeable future. Therefore, it is assumed that the entity has neither the intention nor the need to enter liquidation or to cease trading.

| 1. ab | 2. ac | 3. ad | 4. bc | 5. bd | 6. cd |

【正解】6. cd

サンプル問題の解説

a. 【誤り】公正価値(Fair Value)の定義

前半は正しい記述です。IFRSにおける公正価値(IFRS第13号)の定義は「測定日において、市場参加者間の秩序ある取引において、資産を売却するために受け取るであろう価格、または負債を移転するために支払うであろう価格」とされており、前半の文は適切です。

しかし後半の「公正価値は活発な市場における価格の観察によってのみ決定される(Fair value is only determined by observing prices in an active market)」は誤りです。IFRS第13号のインプット階層(レベル1〜3)では、活発な市場が存在しない場合でも、類似資産の市場価格や評価技法(レベル2・3)を用いて公正価値を測定できます。「only(のみ)」という限定が誤りのポイントです。

b. 【誤り】資本の帳簿価額(Carrying Amount of Equity)

「資本の総帳簿価額は、企業のすべての資産を売却し、すべての負債を決済することによって調達できる金額に一般的に等しい」という記述は誤りです。

資本の帳簿価額(純資産)は、資産の帳簿価額から負債の帳簿価額を差し引いたものです。これは帳簿上の数値であり、実際に資産を売却して負債を返済した場合に残る金額(清算価値)とは一致しません。資産の帳簿価額と売却時の時価は異なるためです。

c. 【正しい】持分請求権保有者への拠出・分配

「持分請求権の保有者からの拠出は収益ではなく、持分請求権の保有者への分配は費用ではない」という記述は正しいです。

IFRSの概念フレームワークにおいて、収益(income)と費用(expenses)は持分保有者との取引を除く経済的資源の増加・減少として定義されます。株主からの出資(増資)は収益ではなく資本の増加であり、株主への配当は費用ではなく資本の減少です。これは会計の基本概念の重要な柱の一つです。

d. 【正しい】継続企業の前提(Going Concern)

「財務諸表は、通常、企業が継続企業として今後も事業を継続するという前提のもとで作成される。したがって、企業は清算または事業停止の意図も必要性もないものと仮定される」という記述は正しいです。

継続企業の前提(ゴーイング・コンサーン)はIFRS概念フレームワークおよびIAS第1号にも明記されている財務諸表作成の基本前提です。この前提が成立しない場合(例:破綻懸念がある場合)は、継続企業の前提に基づく通常の会計処理が適用できず、財務諸表への注記や異なる評価基準の適用が求められます。

📌 解き方のポイント

- 選択肢aは「only(のみ)」という限定表現が誤りのサイン。公正価値測定にはレベル1〜3のインプット階層がある。

- 選択肢bは「帳簿価額=清算価値」という混同を誘う典型的な誤り。帳簿は帳簿、時価は時価。

- 選択肢c・dはIFRS概念フレームワークの基本概念をそのまま問う正しい記述。

- 英語出題では「only・always・never・generally」などの副詞が誤りのポイントになることが多い。見逃さないように。

科目別・英語出題のポイントと対策

財務会計論:英語出題で問われる範囲と頻出用語

財務会計論は短答式試験で最大配点(200点)の科目です。英語出題の中でも最も比重が高い科目になると考えられます。

英語出題で想定されるテーマ:

- IFRS(国際財務報告基準)関連の論点:現行のIFRSと日本基準との差異

- 財務諸表の構成要素と認識基準(資産・負債・収益・費用)

- 公正価値測定(Fair Value Measurement)

- 収益認識基準(IFRS 15 / Revenue from Contracts with Customers)

押さえておきたい主な英語専門用語(財務会計論):

| 日本語 | 英語 |

|---|---|

| 資産 | Assets |

| 負債 | Liabilities |

| 純資産(資本) | Equity |

| 収益 | Revenue / Income |

| 費用 | Expenses |

| 公正価値 | Fair Value |

| 減損 | Impairment |

| のれん | Goodwill |

| 財務諸表 | Financial Statements |

| 貸借対照表 | Balance Sheet / Statement of Financial Position |

| 損益計算書 | Income Statement / Statement of Profit or Loss |

管理会計論:英語出題で問われる範囲と頻出用語

管理会計論(100点)では、原価計算・予算管理・業績評価に関する英語表現が中心になると考えられます。

英語出題で想定されるテーマ:

- 原価計算の基本概念(直接費・間接費・固定費・変動費)

- 予算管理と差異分析(Budget Variance Analysis)

- CVP分析(Cost-Volume-Profit Analysis)

- 活動基準原価計算(Activity-Based Costing: ABC)

押さえておきたい主な英語専門用語(管理会計論):

| 日本語 | 英語 |

|---|---|

| 直接費 | Direct Cost |

| 間接費 | Indirect Cost / Overhead |

| 固定費 | Fixed Cost |

| 変動費 | Variable Cost |

| 損益分岐点 | Break-Even Point |

| 予算差異 | Budget Variance |

| 標準原価計算 | Standard Costing |

| 製品原価 | Product Cost |

監査論:監査報告書・グループ監査に関する英語出題

監査論(100点)は、審査会のインタビューで「監査報告書の記載内容や、より実務に近いグループ監査の問題」が示されると言及されており、3科目の中で最も「実務直結型の英語出題」が行われる可能性が高い科目です。

英語出題で想定されるテーマ:

- 監査報告書の構成と記載内容(Audit Report / Auditor’s Report)

- グループ監査の基本概念(Group Audit)

- 監査基準(Auditing Standards)の基本的な用語

- 監査意見の種類(Unqualified / Qualified / Adverse / Disclaimer)

押さえておきたい主な英語専門用語(監査論):

| 日本語 | 英語 |

|---|---|

| 監査報告書 | Auditor’s Report |

| 無限定適正意見 | Unqualified Opinion |

| 重要性 | Materiality |

| 監査リスク | Audit Risk |

| 固有リスク | Inherent Risk |

| 統制リスク | Control Risk |

| 発見リスク | Detection Risk |

| グループ監査 | Group Audit |

| 内部統制 | Internal Control |

📌 専門用語の覚え方のコツ(教員の視点から)

用語を「英単語として暗記する」のではなく、「日本語の概念と英語の概念が同じものを指している」と理解することが大切です。たとえば「Goodwill=のれん」を覚えるのではなく、「超過収益力という概念を英語ではGoodwillと言う」と覚える。この違いが、実際の問題で英文を見たときの読解スピードに大きく影響します。

今すぐできる英語対策:優先順位と勉強法

やるべき優先順位①:日本語で会計の基礎を固めることが最優先

英語出題が決まったと聞いて、「英語の勉強を始めなければ」と焦る気持ちはわかります。でも、最優先事項は従来通り「会計・監査の本質的な理解を深めること」です。これは変わりません。

理由はシンプルです。英語出題の配点は全体の5〜6%。残りの94〜95%は日本語出題です。英語対策に時間を使いすぎて日本語科目の得点が下がれば、本末転倒です。

また、前述のとおり「会計の本質を理解している人は英語の問題でも対応しやすい」という構造があります。会計の勉強をしっかり積み重ねることが、結果的に英語対策にもなります。

やるべき優先順位②:会計専門用語の英訳を押さえる

会計の本質理解が進んだうえで、追加で行うことがあるとすれば「主要な専門用語の英訳を対応させること」です。

上記の科目別一覧で示した用語(Assets、Liabilities、Auditor’s Report等)は、既に知っている会計概念に英語のラベルを貼る作業です。新しい知識を覚えるのではなく、「知っている概念を英語でも言える」ようにするだけなので、学習コストは低いです。

やり方としては、テキストの各章を読む際に「この概念は英語で何と言うか」を意識する習慣をつけるだけで十分です。専用の英語教材を買う必要はありません。

やるべき優先順位③:サンプル問題で出題形式に慣れる

金融庁(公認会計士・監査審査会)は、英語出題のサンプル問題を公式に公開しています。

📎 公式サンプル問題(金融庁)

- 財務会計論のサンプル問題:金融庁公式PDF(財務会計論)

- 管理会計論・監査論のサンプル問題も同サイトから確認できます

- URL:https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/20251216.html

まずこのサンプルを一読するだけで「英語でどんな問題が出るのか」のリアルなイメージをつかめます。

サンプル問題を実際に見た方の感想として「思ったよりシンプル」という声が多いです。先入観で難しく感じるより、一度実物を見て判断するのが正解です。

やらなくていいこと:TOEIC対策・英会話・リスニング学習

これは明確に言えます。次のことは公認会計士試験の英語対策として不要です。

❌ 公認会計士試験対策としてやらなくていいこと

- TOEIC対策:TOEICとの対応関係は薄く、遠回り。会計専門英語の性質が異なる

- 英会話スクール・オンライン英会話:スピーキングは試験で問われない

- リスニング学習:リスニング問題は存在しない

- 英語の文法書をイチから勉強し直す:中学〜高校英語レベルで対応できる

- 英文会計の専門書を新たに購入する:出題範囲は既存のテキストカバー範囲と同じ

これらに時間・費用を使うより、会計の核心的な理解と専門用語の英訳確認に集中することを強くすすめます。

英語出題と公認会計士のキャリア・実務への影響

監査実務で英語が求められる場面とは

「英語が試験に入るなら、実務でも英語が必要になる?」という疑問も自然です。現実を整理します。

監査現場での英語活用が増えているのは事実です。具体的には次のような場面があります。

- 英文財務諸表の読み取り:海外子会社の財務情報を英語で確認する

- グループ監査での海外監査人とのやりとり:英語でのメール・資料のやり取り

- IFRS適用企業の監査:英文の会計基準を参照しながら監査手続きを行う

- 英文監査報告書の作成・確認:大手監査法人ではスタンダードになりつつある

ただし、これらは主に大手・準大手監査法人・外資系企業でのキャリアで顕著です。中小規模の監査法人や国内専門の業務では、英語の必要度は依然として低い場面も多い。

英語力があると広がるキャリアの選択肢

一方で、英語力を身につけることで広がるキャリアは確かにあります。

| キャリアフィールド | 求められる英語力の目安 | 英語力があると広がること |

|---|---|---|

| 国内一般企業の経理・財務 | TOEIC 600〜700点台 | 海外子会社管理・連結決算業務 |

| 大手・外資系監査法人 | TOEIC 700〜800点台 | 国際監査・グローバル案件への参加 |

| FAS・M&Aアドバイザリー | TOEIC 800点以上 | クロスボーダー案件・英語デューデリジェンス |

| 外資系コンサル・企業 | TOEIC 800点以上〜ビジネス英語 | グローバルプロジェクト・英語での業務遂行 |

※TOEICスコアはあくまで目安です。実務では会話力・文書読解力のほうが重要な場合があります。

合格後にキャリアを広げたい方は、試験合格後に英語力を磨くことが現実的な順序です。試験勉強中に英語のために時間を使いすぎることよりも、まず合格することを優先するのが合理的な判断です。

USCPA(米国公認会計士)とのダブルライセンスという選択肢

グローバルなキャリアを本格的に視野に入れている方には、日本の公認会計士合格後にUSCPA(米国公認会計士)を取得するというダブルライセンスの道もあります。

- USCPAは試験がすべて英語で行われるため、英語で会計を扱う実力の証明になる

- 日本の公認会計士合格者はUSCPAの会計知識のアドバンテージを活かして比較的短い学習時間での合格を目指しやすい(目安:約800時間程度)

- BIG4監査法人・外資系企業・FASなどでの差別化につながる

ただしUSCPAは別の費用・学習期間が必要になります。まずは日本の公認会計士試験合格を最優先に考えることをすすめます。

英語出題時代の予備校・学習環境の選び方

英語出題に対応したカリキュラムかどうかの確認ポイント

令和9年からの英語導入を踏まえると、予備校選びの判断軸が一つ増えます。以下の点を確認することをすすめます。

- 主要な専門用語の英語対応(テキストに英語表記が併記されているか)

- 英語出題のサンプル問題・演習が提供されているか

- 制度変更への対応が講師・教材に速やかに反映されているか

- 会計の本質理解を重視した講義設計になっているか(英語対策の根本はここ)

CPA会計学院など主要予備校の対応状況

CPA会計学院は、令和9年の英語出題導入に対して「CPA会計学院としての対応方針」を公式に公表しており(2026年2月)、制度変更への迅速な対応姿勢を示しています。英語出題の解説動画・ガイダンスも公開されており、受験生がイメージをつかむためのコンテンツが充実しています。

公認会計士合格者の60%がCPA会計学院出身です。

2025年の合格者数1,092人、合格者占有率は66.7%と脅威の合格実績を誇るCPA会計学院。

なんと公認会計士講座入門テキスト・問題集と講義動画を無料で配布しています。

公認会計士講座の入門無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全6回)が資料請求ですぐに受けられるのはCPA会計学院だけ!

資料請求するだけで、今すぐに勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

CPA会計学院について詳しく知りたい人は以下の記事を参照にして下さい。

また、CPA会計学院を含むおすすめの公認会計士資格スクールは以下の記事で紹介していますので、併せてご覧下さい。

よくある質問(FAQ)

Q. 企業法でも英語問題は出ますか?

A. いいえ、出ません。英語出題の対象科目は財務会計論・管理会計論・監査論の3科目のみです。企業法は引き続き日本語での出題です。(公認会計士・監査審査会 2026年5月公表情報に基づく)

Q. 英語出題の導入で合格率は変わりますか?

A. 合格率が大きく変わるとは考えにくいです。配点は全体の5〜6%程度で、難易度は「英文を読む負担を考慮した設定」とされています。全受験生が同じ条件で臨む変更であり、英語が得意な人が極端に有利になる設計にはなっていないと考えられます。

Q. 今から英語の勉強を始める必要がありますか?

A. 今すぐTOEICや英会話を始める必要はありません。まず優先すべきは会計・監査の本質理解です。追加で行うとよいのは、①専門用語の英訳を確認すること、②公式サンプル問題で出題形式に慣れることの2点です。この2点は会計の勉強と並行して無理なく対応できます。

Q. 英語出題のサンプル問題はどこで確認できますか?

A. 公認会計士・監査審査会の公式サイトに無料で掲載されています。財務会計論・管理会計論・監査論の各サンプル問題と正解表が公開されています。URL:https://www.fsa.go.jp/cpaaob/kouninkaikeishi-shiken/20251216.html

Q. 論文式試験でも英語問題は出ますか?

A. 現時点では公表されていません。2026年6月時点の公式情報では、英語出題の対象は短答式試験のみです。論文式試験への導入については、今後の審査会の公表情報を確認してください。

まとめ:英語導入は「難化」ではなく「実務への接続」

この記事でお伝えしてきた内容を整理します。

| ポイント | 内容 |

|---|---|

| 何が変わるか | 令和9年から短答式3科目(財務・管理・監査)の一部が英語で出題される |

| 配点 | 短答式総点数の5〜6%程度(約25〜30点分) |

| 出題形式 | リーディングのみ。リスニング・英作文・英会話は不要 |

| 必要な英語力 | 中学〜高校英語レベル。会計専門用語の英訳が中心 |

| 最優先の対策 | 会計・監査の本質理解を深めること(これが英語対策にもなる) |

| やらなくていいこと | TOEIC対策・英会話・リスニング学習・英文会計専門書の購入 |

会計学を研究・教育する立場から最後に一言伝えさせてください。

英語出題の導入は、公認会計士という職業が「国際的な実務の中心にある専門家」として社会から期待されていることの表れです。英語を「余計な障害」ではなく、「会計のプロとして世界で通用するための素養」として受け入れてみてください。

会計の本質をきちんと学んできた人ほど、この変化に自然に対応できます。これまでの学習を信じて、着実に前へ進んでいきましょう。

公認会計士合格者の60%がCPA会計学院出身です。

2025年の合格者数1,092人、合格者占有率は66.7%と脅威の合格実績を誇るCPA会計学院。

なんと公認会計士講座入門テキスト・問題集と講義動画を無料で配布しています。

公認会計士講座の入門無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全6回)が資料請求ですぐに受けられるのはCPA会計学院だけ!

資料請求するだけで、今すぐに勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

CPA会計学院について詳しく知りたい人は以下の記事を参照にして下さい。

また、CPA会計学院を含むおすすめの公認会計士資格スクールは以下の記事で紹介していますので、併せてご覧下さい。

クレアールは、効率重視の「非常識合格法」と業界でも低価格な受講料で、働きながらの合格を支える通信講座です。

大手の半額前後で、公認会計士を狙えます。

今なら無料の資料請求で、ベストセラー本『非常識合格法』(累計8万部)とコースパンフレットが届きます。

『非常識合格法』(定価:1,650円)は一発合格を実現させるための最強の合格ノウハウ本です。

公認会計士合格を目指す人は必読の書籍ですが、なんと資料請求で無料でもらえます。

いつまで無料配布が続くかわかりません。気になる人は今すぐに資料請求を!

とにかく安く、手軽に公認会計士の勉強を始めたい!

そんな方には価格破壊を起こしているスタディングのオンライン公認会計士講座がおすすめです。

2025年から始まった新しい講座ですが、大手に劣らず高品質の講座を提供しています。

10万円台から公認会計士の勉強が始められるのはスタディングだけ!

値上がりする前に、興味のある人は問い合わせしてみてください!