「似たような収益性指標がたくさんありすぎて、混乱してしまう」

ROA(アール・オー・エー)、ROE(アール・オー・イー)、ROS(アール・オー・エス)、ROIC(ロイック)などの収益性指標を見聞きすること多々あると思います。

英語や数字が苦手な方は、収益性指標を目にすると嫌になりますよね。

暗記しようにも、すぐに忘れてしまう方、たくさんいらっしゃると思います。

しかも、指標の名称も似ていて、混乱してしまいますよね。

暗記している方もこれらの指標で何がわかるのかを説明できない人も多いのではないでしょうか?

この記事では、上記のような悩みを解消するため、代表的な収益性指標をわかりやすくビジュアル化して整理したいと思います。

代表的な収益指標の内容について

記事の執筆者

・年間300人以上の大学生に簿記を教える大学教員。

・日本人の会計リテラシーを高めるを理念に、会計ラボを運営中。

簿記会計を効率的に学習したい人は簿記スクールの活用を検討するのがおすすめです。

大学教員がおすすめする簿記スクール一覧は以下の記事でご紹介しています。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

資料請求するだけで、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

収益性指標の概要

代表的な収益性指標はROS、ROA、ROE、ROICです。

以下、それぞれ解説します。

①ROS(アール・オー・エス)

Return on Salesの頭文字をとってROSといいます。

Returnは日本語で利益、Salesは売上高のことです。つまり、売上高に対する利益の割合を意味します。

日本語では売上高利益率といいます。

ROS(売上高利益率) = 利益 ÷ 売上高

②ROA(アール・オー・エー)

Return on Assetsの頭文字をとってROAといいます。Assetsは日本語で総資産のことです。

つまり、総資産に対する利益の割合を意味します。日本語では総資産利益率といいます。

ROA(総資産利益率) = 利益 ÷ 総資産

③ROE(アール・オー・イー)

Return on Equityの頭文字をとってROEといいます。Equityは日本語で株主資本のことです。

つまり、株主資本に対する利益の割合を意味します。日本語では株主資本利益率といいます。

ROE(株主資本利益率) = 利益 ÷ 株主資本

④ROIC(ロイック)

Return on Invested Capitalの頭文字をとってROICといいます。※この指標だけ一般的な読み方が違うので注意です)

Investは日本語で投資(Investedは投資されたという意味)、Capitalは資本で、Invested Capitalは投下資本のことを意味します。

つまり、投下資本に対する利益の割合を意味します。日本語では投下資本利益率といいます。

ROIC(投下資本利益率) = 利益 ÷ 投下資本

投下資本は分析者の考え方や企業の事業形態によって定義が変わってきますが、一般的には、固定資産(有形固定資産+無形固定資産)+正味運転資本(売上債権+商品在庫-仕入債務)で計算されます。

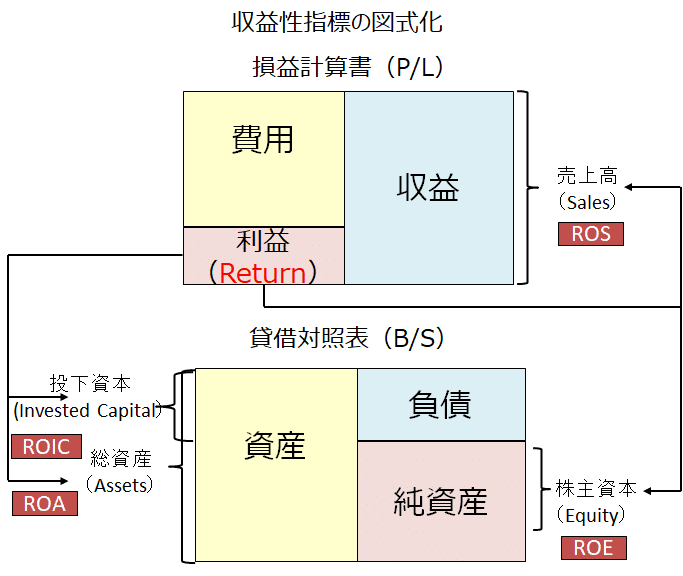

収益性指標の図式化

各収益性指標をよくみると、分子は利益で一貫しています。変わるのは分母部分なんですね。

分母が何になるかによってその指標の意味が変わってきます。収益性指標とは利益が何から生み出されているのかを確認するものなんですね。

このように理解すると、収益性指標を理解するうえで最も重要なのは、分母部分です。

では、ROA、ROE、ROS、ROICそれぞれの分母に注目して、図にしてみましょう。

まず、ROSですが、分母は損益計算書にある「収益」の売上高(sales)で、売上高に対する利益率を示しています。ROSは売上に対してどれだけの利益があったかを意味する指標です。

つづいて、ROAとROICです。これらは分母は貸借対照表の資産側(左側)になります。ROAは総資産(Assets)、ROICは投下資本(Invested Capital)が分母です。ROAで使われている総資産は資産総額全体となります。つまり、ROAは企業が保有している資産総額に対してどれくらいの利益を稼いだかを意味する指標です。

一方で、ROICではその一部である投下資本を使います。なぜ、投下資本を使うかというと、総資産はすべてが事業活動に使われているとは限らないからです(現預金や株式投資などは事業活動には使われていない資本になります)。

より厳密に、事業に投下されている資本からどれくらいの利益かをみる指標がROICになります。

投下資本は分析者の考え方や企業の事業形態によって定義が変わってきますが、一般的には、固定資産(有形固定資産+無形固定資産)+正味運転資本(売上債権+商品在庫-仕入債務)で計算されます。

※なお投下資本は負債・純資産側から計算することもあります。投下資本を計算するときは、その定義をしっかり説明しておくとベターです。

最後に、ROEです。これは貸借対照表の純資産(右側)の株主資本(equity)が分母になります。株主資本は厳密には純資産とイコールではありませんが、ほぼ同じものと考えてもらって結構です。

つまり、ROEは株主に出資してもらった出資金に対してどれくらいの利益があるかをみる指標になります。

ROEについては以下の記事にもまとめていますので、参考にしてみてください。

また、収益性指標の分子には損益計算書で表示される最終的な成果を示す「当期純利益」を使うことが多いですが、分析の目的に応じてどの利益を使うかを変えることがあります。

損益計算書

収益性指標|まとめ

本日はビジネスでよく使う収益性指標について確認していきました。

収益性指標を図式化すると、収益性指標についての理解が高まるかと思います。

この記事が少しでも皆様の会計リテラシーの向上にお役に立てることを願ってます。

最後まで読んで頂きありがとうございました。

簿記会計を効率的に学習したい人は簿記スクールの活用を検討するのがおすすめです。

大学教員がおすすめする簿記スクール一覧は以下の記事でご紹介しています。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

資料請求するだけで、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!