近年、Covid-19の影響で企業倒産に関するニュースをよく聞きます。

急激な売上の低迷は企業に大きな影響を及ぼします。

こうした状況の中、企業の安全性をしっかりと確認することがますます重要になっています。

安全性の分析を怠っていると当然倒産ということにもなりかねません。

この記事では財務諸表をみて企業の安全性を分析するための方法をわかりやすくお伝えします!

財務諸表の見方がわからない方

仕事で会計知識が必要な方

会計リテラシーを高めたい方

株式投資を行っている、検討している方

記事の執筆者

・年間300人以上の大学生に簿記を教える大学教員。

・日本人の会計リテラシーを高めるを理念に、会計ラボを運営中。

簿記会計を効率的に学習したい人は簿記スクールの活用を検討するのがおすすめです。

大学教員がおすすめする簿記スクール一覧は以下の記事でご紹介しています。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

資料請求するだけで、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

安全性とは

社会人の皆さんや会計を少し学習したことがある方は、「安全性」指標というのを聞いたことがあるのではないでしょうか?

安全性指標とは、企業にどの程度の倒産リスクがあるかを表す指標をいう。安全性指標として、流動比率、当座比率、固定比率、固定長期適合率、自己資本比率などがある。

これらの安全性指標は、ただ暗記するだけでは実際に使うことが難しいと思います。

実は、この安全性指標は財務諸表の見方を練習することで、企業の安全性をざっくりと確認できます。

具体的には、財務諸表を図表化することによって簡単に安全性を確認することができます。

安全性分析においては財務諸表の中でも貸借対照表を主に用います。

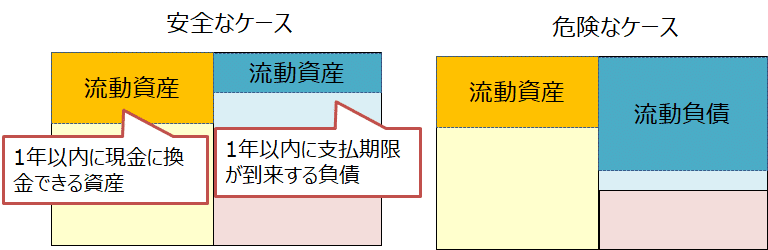

短期的な安全性の見方

まず、短期的な安全性を財務諸表からみていきましょう。

下の図は、財務諸表の流動資産と流動負債をそれぞれ示しています。

流動資産は、原則として、1年以内に現金化の見込みがある資産です。流動負債は、1年以内に支払期限が到来する負債です。

※これは簡便的な定義です。通常の営業で用いる債権・債務も流動資産・流動負債に分類されます。

左側は安全なケースを図示しています。

これをみると、「1年以内に現金化できる資産>1年内に支払期限が到来する負債」となっており、負債の支払期限が来たとしても返済可能であることを意味しています。

当然、支払いができなければ企業は倒産をしてしまいます。

まずは短期間で返済期限が到来する負債を返済できる現金を確保しておく必要があります。

右側のケースは危険な状況を示しています。

「1年以内に現金化できる資産<1年内に支払期限が到来する負債」となっており、何等かの手段で足りない分の返済額を調達する必要がある状況を示しています。

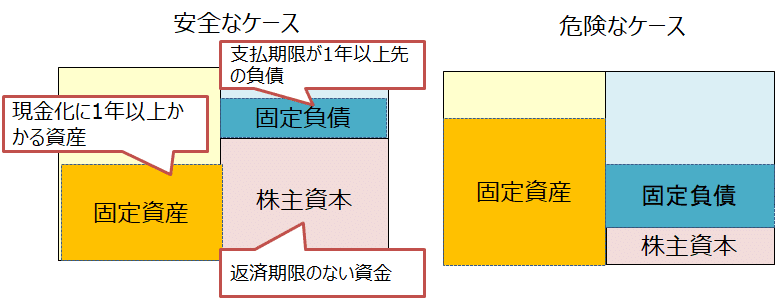

長期的な安全性の見方

続いて、長期的な安全性をみていきましょう。

長期的な安全性をみるときには、固定資産、固定負債、純資産(株主資本)に注目します。

固定資産は、現金化に1年以上かかる資産をいう。固定資産とは、支払期限が1年以上先の負債をいう。株主資本は株主から提供された資金で返済期限のない資金をいう。

左側は安全なケースを示しています。

長期的な安全性は、現金化するのに時間の掛かる資産は、長期的な資金でまかなうのが良いという考えに基づいています。

左側をみると、固定資産<(株主資本+固定負債)で、現金化に時間のかかる資産を返済期限の遅い資金でまかなっていることがわかります。

そのため、安全といえます。

右側をみると、固定資産>(株主資本+固定負債)で、長期的な資金源以上の現金化に時間のかかる投資を行っていることがわかります。

そのため、長期的な安全性は低いと考えられます。

代表的な安全性指標

基本的に安全性は財務諸表を見ることで分析しますが、情報量が多く分析が難しいこともあります。

そこで財務比率という指標を用いることも多くあります。

安全性指標は短期的な安全性指標と長期的な安全性指標の2つがあります。

①流動比率

②当座比率

①固定比率

②固定長期適合率

③自己資本比率

短期的な安全性指標

短期的な安全性を分析するための主要な指標として①流動比率と②当座比率の2つがよく用いられます。

短期的な安全性は企業にとって非常に重要です。

なぜなら、買掛金や支払手形の返済ができない場合、倒産に追い込まれる場合もあるからです。

以下では短期的な安全性指標2つをご紹介します。

短期的な安全性指標①流動比率

流動比率は英語ではcurrent ratioといい、最もポピュラーな安全性指標の1つです。

流動比率(%)=流動資産÷流動負債×100 (高いほど安全性が高い)

この比率は短期に支払いが到来する流動負債に充てることができる短期に換金できる流動資産がどの程度あるかを示す比率です。

流動比率は100%以上あると安全性があると考えられますが、歴史的には200%以上が好ましいといわれています。

短期的な安全性指標②当座比率

当座比率は英語ではquick ratioといい、流動比率に比べるとより厳密な安全性指標です。

当座比率(%)=当座資産÷流動負債×100 (高いほど安全性が高い)

当座比率は分子に当座資産を用いています。

当座資産とは流動資産の中でも現預金、売掛金、受取手形、売買目的有価証券といった換金性の高い資産のみから構成されます。

流動資産には棚卸資産(商品)が含まれていますが、当座資産には含まれません。

棚卸資産は売却することが困難な場合もあるため、棚卸資産を含まない当座資産はより換金性の高い資産であるといえます。

当座比率は100%を超えているのが望ましいといわれています。

長期的な安全性指標

企業の長期的な支払能力を評価するために使われるのが固定比率、長期適合率、自己資本比率です。

この中でも自己資本比率は総合的な安全性指標として最もポピュラーです。

長期的な安全性指標①固定比率

固定比率は長期的な投資である固定資産を、返済の必要のない自己資本でどの程度賄っているのかを評価する指標です。

固定比率(%)=固定資産÷自己資本×100 (低いほど安全性が高い)

長期的な投資(固定資産)は、短期で回収することは難しいです。

そのため、返済の必要のない自己資本で調達しているのが安全性の観点からは望ましいです。

固定比率は低い方が良く、できれば100%以下が望ましいと考えられています。

長期的な安全性指標②固定長期適合率

固定長期適合率は、固定比率に比べると条件を緩めた安全性指標です。

固定長期適合比率(%)=固定資産÷(固定負債+自己資本)×100 (低いほど安全性が高い)

自己資本だけではなく、固定負債も含めた長期的な資金調達源で長期的な投資を賄っていれば問題ないと考えるのが固定長期適合率になります。

固定長期適合率は低い方が安全性が高いと考え、100%以下が望ましいです。

長期的な安全性指標③自己資本比率

総資本のうち自己資本の割合をみて、安全性をみる指標が自己資本比率です。

自己資本比率(%)=自己資本÷総資本×100 (高いほど安全性が高い)

自己資本は株主資本と評価換算差額等(その他の包括利益累計額)の合計値で計算されます。

自己資本比率が高いことは、負債への依存度が低いことを意味します。

負債依存度が低ければ経営の安定度も高まり、安全性が高いと考えられます。

安全性分析|まとめ

安全性は企業を分析する上で非常に重要です。

特にコロナウィルスの影響や技術変化の激しい現代では、企業はいつ倒産してもおかしくありません。

安全性の分析を怠っていると当然倒産ということにもなりかねません。

安全性分析を含む企業分析を行えるようになっておきましょう。

簿記会計を効率的に学習したい人は簿記スクールの活用を検討するのがおすすめです。

大学教員がおすすめする簿記スクール一覧は以下の記事でご紹介しています。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

資料請求するだけで、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!