簿記の5大要素があるって聞いたけど、正直わかりません。

わかりやすく教えて!

簿記って知らない専門用語がたくさん出てきて、全然覚えられないですよね。

しかし、まずは基礎的な専門用語を覚えないと本当に簿記がわからなくなります。

専門用語の中でも特に重要なのが簿記の5大要素です。

簿記学習の最初に必ず出てくる専門用語です。

この記事では年間300人の大学生に簿記を教えている現役教員が簿記の5大要素についてわかりやすく解説します!

- 簿記の5大要素とは?

この記事はyoutube動画でも解説していますので、動画でご覧になりたい人はこちらを視聴してください。

記事の執筆者

・年間300人以上の大学生に簿記を教える大学教員。

・日本人の会計リテラシーを高めるを理念に、会計ラボを運営中。

簿記初学者の人は簿記3級の資格取得を目指しましょう。

簿記3級の学習方法は以下の記事で詳しく解説しています。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

資料請求するだけで、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

その他無料テキストは以下の記事で紹介しています。

独学で取得することが難しいと感じた人は、サポート体制が充実した簿記スクールを検討してみるのもおすすめです。

簿記3級のおすすめ通信講座は以下の記事で詳しく紹介しています。

簿記学習には電卓が必須!試験前にいきなり電卓を使うのではなく、普段の勉強で使いましょう。

そうしないと試験本番で電卓が思うように使えません。

簿記検定でおすすめの電卓は以下で詳しく解説しています。

簿記の5大要素とは

簿記の最終ゴールは「貸借対照表(たいしゃくたいしょうひょう)」や「損益計算書(そんえきけいさんしょ)」などの財務諸表を作成することにあります。

これら財務諸表は大きく5つの要素に分けて表示されています。

この5つの要素のことを簿記の5大要素といいます。

これらは簿記の中でも最も基礎的な専門用語であり、初学者は必ず覚えておくべきものです。

具体的に、5大要素は以下の通りです。

貸借対照表の3要素:「資産」「負債」「純資産」

損益計算書の2要素:「収益」「費用」

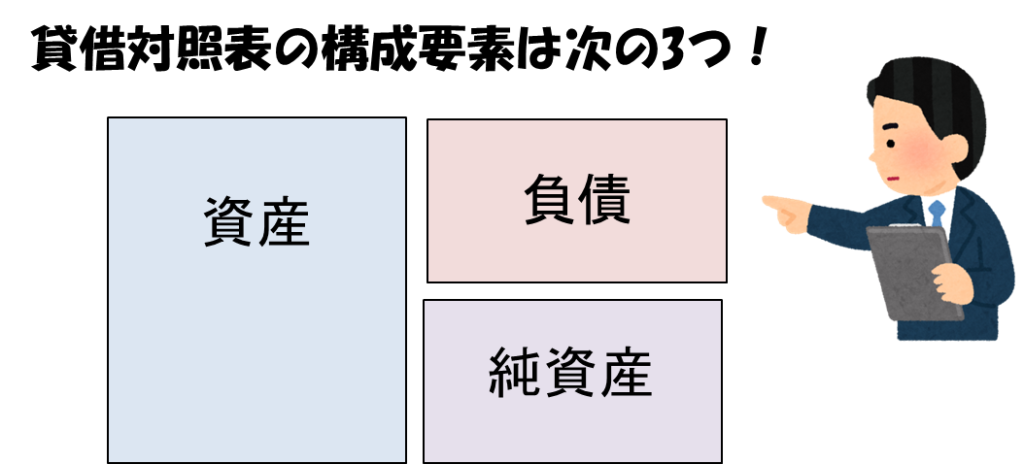

貸借対照表の3大要素

貸借対照表(たいしゃくたいしょうひょう)とは企業の経営状態を表す成績表です。

例えば、現預金の残高、有形固定資産の金額、借入金などの負債金額などが貸借対照表で示されます。

貸借対照表(たいしゃくたいしょうひょう)は英語でbalance sheetで、略してB/S(ビー・エス)と表現されます。

貸借対照表は3つの要素「資産」、「負債」、「純資産」で構成されています。

簿記初心者の人は、まずこれら3つの要素をしっかりと覚えておきましょう。

貸借対照表についてもっと詳しく知りたい方は以下の記事をご覧下さい。

資産とは

資産は企業が保有する財産のことで、現金や土地・建物などがあります。

資産には流動資産、固定資産、繰延資産の3種類があります。

負債とは

負債とは、企業がお金を払わなければならない義務のことです。

代表的なものとして、銀行からの借入金があります。

負債は流動負債と固定負債の2種類があります。

純資産とは

純資産は、資産から負債を差し引いたものです。

純資産=資産-負債

純資産の代表的なものとして株主からの出資金である資本金や繰越利益剰余金があります。

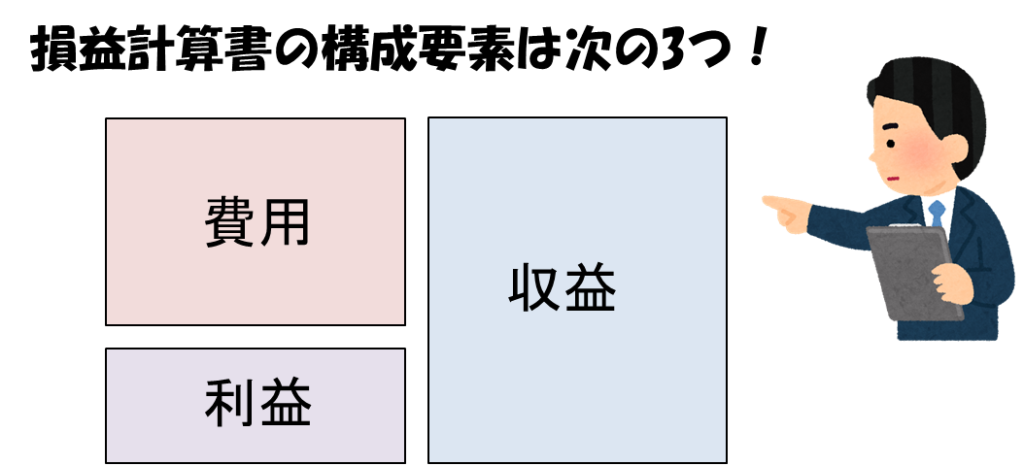

損益計算書の2大要素

損益計算書(そんえきけいさんしょ)とは企業の経営成績を表す成績表です。

例えば、売上高、売上原価、(当期純)利益などが損益計算書で示されます。

損益計算書は、①収益、②費用で構成されます。

ただし、収益から費用を差し引いた③利益も損益計算書の構成要素の1つといえます。

皆さんは利益も含めた3つの要素を覚えておくと良いです。

損益計算書について詳しく知りたい方は以下の記事をご覧下さい。

収益とは

収益とは、企業が営業活動で得た成果のことです。

代表的なものとして商品の販売によって得た売上があります。

費用とは

費用とは、成果を得るために費やした努力のことをいいます。

商品の販売を行うために仕入れた商品は、販売した後、売上原価として費用になります。

その他にも、広告にかかる費用(広告宣伝費)などたくさんの費用項目があります。

利益とは

利益は、収益から費用を差し引いた差額のことです。

利益=収益-費用

経営活動で得た成果から努力部分を差し引いた純の成果部分が利益になります。

最終的な利益は当期純利益といい、これがプラスの場合は黒字、マイナスの場合は赤字といいます。

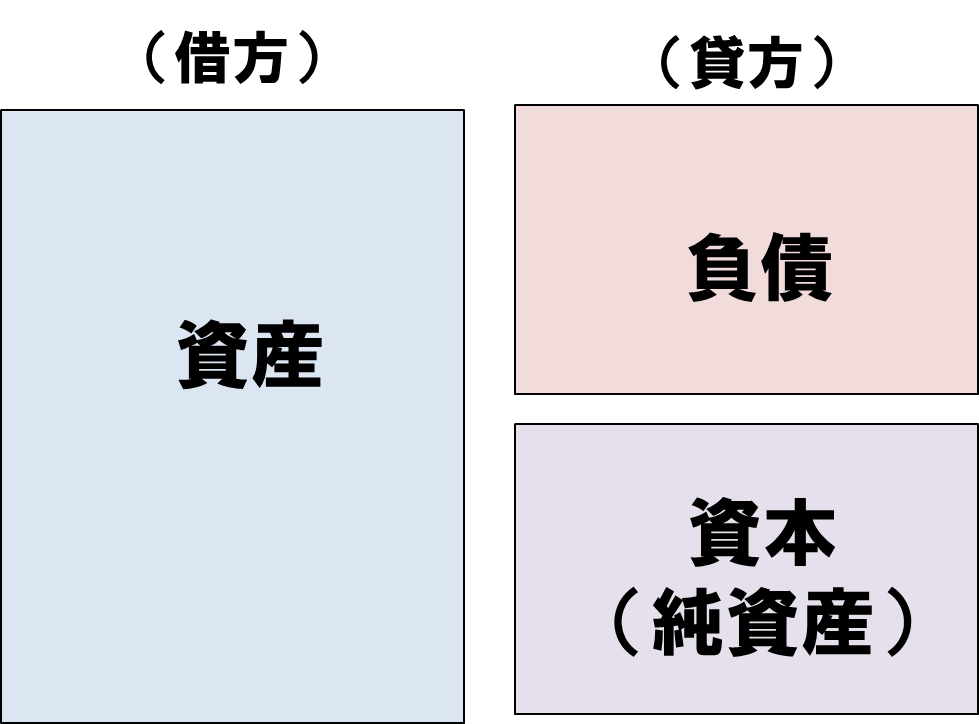

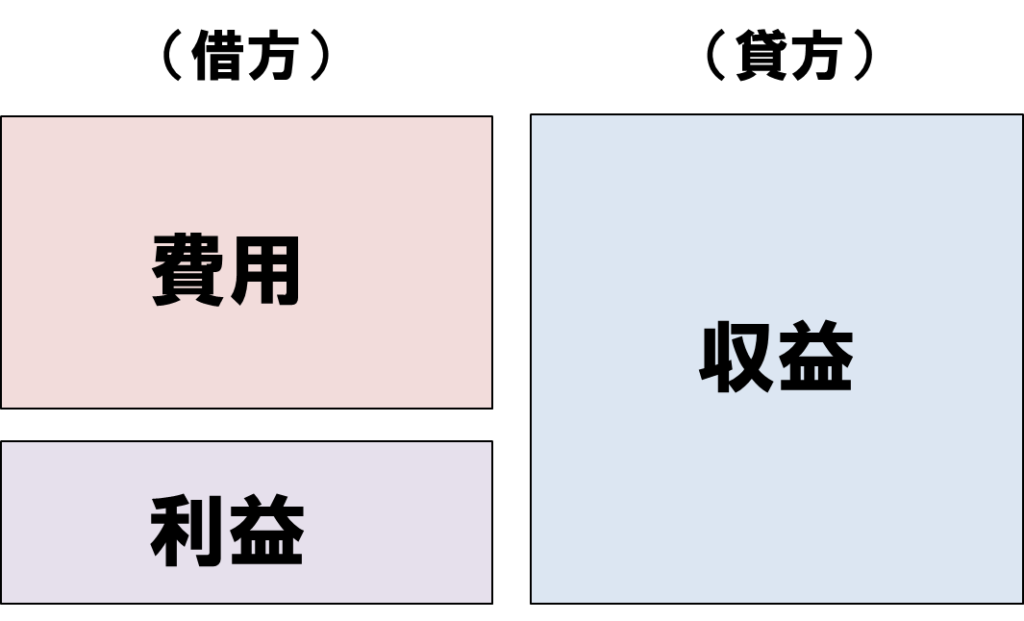

簿記の5大要素の覚え方のポイント

簿記の5大要素(+1 利益)は図として覚えるのがポイントです。

以下の貸借対照表と損益計算書を何も見ずに書けるようになるまで練習してください。

貸借対照表(たいしゃくたいしょうひょう)

損益計算書(そんえきけいさんしょ)

貸借対照表:左側が資産、右側が負債・資本(純資産)

損益計算書:左側が費用、利益、右側が収益

簿記の5大要素|まとめ

貸借対照表の3要素:「資産」「負債」「純資産」

損益計算書の2要素:「収益」「費用」

簿記を初めて学ぶ人にとっては必須の専門用語になります。

簿記初学者の人は簿記3級を目指すのがおすすめです。

簿記3級を学べば、簿記一巡の手続きが一通り学べます。

簿記3級の学習方法は以下の記事で詳しく解説しています。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

資料請求するだけで、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

その他無料テキストは以下の記事で紹介しています。

独学で取得することが難しいと感じた人は、サポート体制が充実した簿記スクールを検討してみるのもおすすめです。

簿記3級のおすすめ通信講座は以下の記事で詳しく紹介しています。

簿記学習には電卓が必須!試験前にいきなり電卓を使うのではなく、普段の勉強で使いましょう。

そうしないと試験本番で電卓が思うように使えません。

簿記検定でおすすめの電卓は以下で詳しく解説しています。