簿記3級の第2問が難しいし、範囲も広い。

第2問は捨てろって話しもよく聞くんだけど、捨てて良いの!?

簿記3級の第2問は捨てるべきではありません。これが結論です。

日商簿記検定3級に効率的に合格するには第2問は捨てろっていう話を聞いたことがある人もいるんではないでしょうか。

第2問を捨てろという考え方は合理的なように思えます。

範囲も広いですし、問題も難しいです。

しかし、第2問は本当に捨てて問題ないのでしょうか?

もしこれが間違った考えだった場合、点数が足りずに簿記3級が不合格だったということになりかねません。

私は年間300人の学生に簿記を教えている大学教員です。

この記事では簿記3級の第2問は本当に捨てるべきなのかについて徹底解説します!

記事の執筆者

・年間300人以上の大学生に簿記を教える大学教員。

・日本人の会計リテラシーを高めるを理念に、会計ラボを運営中。

こちらの記事内容はyoutubeでも解説しています!

参考になった!という方は高評価ボタンとチャンネル登録よろしくお願いします。

簿記3級の効果的な学習方法は以下の記事で詳しく解説しています。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

資料請求するだけで、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

その他無料テキストは以下の記事で紹介しています。

独学で取得することが難しいと感じた人は、サポート体制が充実した簿記スクールを検討してみるのもおすすめです。

簿記3級のおすすめ通信講座は以下の記事で詳しく紹介しています。

簿記学習には電卓が必須!試験前にいきなり電卓を使うのではなく、普段の勉強で使いましょう。

そうしないと試験本番で電卓が思うように使えません。

簿記検定でおすすめの電卓は以下で詳しく解説しています。

簿記3級の第2問は捨てるべき?【結論:捨てたら危険です】

結論から言うと、「簿記3級の第2問は捨てるべきではない」です。

簿記3級を受験に失敗した人にその理由を聞くと第2問を解かなかったということをあげることが多いです。

簿記3級を合計4回受けました。内3回は失敗に終わっています。失敗した理由は第2問です。

第2問を完全に捨ててしまうと不合格の可能性が高まってしまいます。

第2問を捨てるべきでない3つの理由

- 第1問・第3問が満点でも70点。第2問で少しでも取らないと合格ラインに届かないケースがある

- 出題傾向が決まっているため、対策すれば部分点は狙いやすい

- 他の受験生が苦手にしているからこそ、ここを取れると差がつく

日商簿記検定3級の問題構成と配点

まず、試験全体の構成を確認しておきましょう。(参考:日本商工会議所 簿記3級試験概要)

| 大問 | 出題内容 | 配点 | 目標点数 |

|---|---|---|---|

| 第1問 | 仕訳問題(15問×3点) | 45点 | 38点(約90%) |

| 第2問 | 勘定記入・補助簿・語句記入など | 20点 | 14点(約70%) |

| 第3問 | 決算問題(精算表・財務諸表) | 35点 | 25点(約70%) |

試験時間は60分、合格基準は70点です。

仮に第2問が0点でも、第1問・第3問の合計が80点あれば合格ラインには届きます。

でも実際には第1問・第3問で満点を取るのは難しいです。

だから第2問の10〜14点が合否を分けることになります。

第2問の出題傾向|過去問から

入手できる過去問から第2問の出題傾向を確認してみましょう。

まとめると以下の表の通りです。

| 実施日 | 出題内容 | |

| 第156回 | 2020年11月 | 決算振替仕訳(帳簿決算) |

| 第154回 | 2020年2月 | 補助簿(現金出納帳、売上帳、買掛金元帳)記入からの仕訳推測 |

| 第153回 | 2019年11月 | 期中取引の勘定記入と決算時の勘定記入 |

| 第152回 | 2019年6月 | 取引の補助簿記入 |

| 第151回 | 2019年2月 | 買掛金元帳 |

| 第150回 | 2018年11月 | 売掛金元帳 |

| 第149回 | 2018年6月 | 前払費用の計上と勘定記入 |

| 第148回 | 2018年2月 | 資本金勘定と引出金勘定の記入 ※現在は試験範囲外 |

| 第147回 | 2017年11月 | 商品有高帳の記入(移動平均法) |

| 第146回 | 2017年6月 | 取引の補助簿記入 |

これをみると、過去の傾向としては勘定記入、補助簿への記入、決算振替仕訳が出題されていることがわかります。

少し難しい論点もありますが、対策をしておけば満点も狙えます。

また、満点でなくとも部分点狙いで勘定記入、補助簿への記入、決算振替仕訳を事前に勉強することが大切です。

ネット試験(CBT方式)でも出題傾向は同じです

2020年12月以降はネット試験が導入されましたが、第2問の出題タイプ(勘定記入・補助簿・語句記入)は統一試験と変わりません。ネット試験を受ける方も同様に対策してください。(※最新の出題情報は日本商工会議所の公式サイトでご確認ください)

公認会計士資格スクールのCPA会計学院は問題集(PDFデータ)ではこれらの問題演習が無料でできます。と講義動画を無料で配布しています。

資料請求するだけで、今すぐに簿記3級の問題が解けるので、ぜひ活用してください!

無料フルカラーテキスト(全395ページ)と解説動画もあるので復習もしやすいです。がもらえるのはCPA会計学院だけ!

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

本ブログでも第2問問題を無料で提供しているので、良かったらご利用ください。

簿記3級の第2問の出題形式

第2問の出題は傾向が決まっています。

そのため、出題形式を分析して頭に入れるだけで点数を上げることができます。

第2問の特徴としては大きく分けて4つあります。

①簿記の基本的な理解力が求められ、出題形式から問題に対する理解力が試される

②問2の配点が極端に多くないが部分点が狙える!問2を制するものが合格を手にする

③問2を全て取る必要がない?泥臭く部分的に点数を取りに行く

④出題範囲は広いが、傾向が同じなので、比較的分析次第では点数が簡単に取れる

第2問の特徴①簿記3級の第2問は基本的な理解力が求められる

第2問では簿記の基本的な理解力が必要で、瞬発的な理解や判断が求められます。

また、出題形式から問題に対する理解力が試されます。

つまり、第2問は問題文を読んで、正確な答えを導き出すことが大切です。

簿記を勉強している人であれば、ある程度容易に答えを導き出すことができます。

しかし、問題文を読み違え、解答の方向性を間違ってしまうと、間違った答えとなります。

理解する事や方向性は毎年形式が似ているので予め対策をしておけば簡単に点数につながります。

第2問は、簿記に関する基礎知識や理解力を試すものであり、大切な試験の一部です。

第2問の特徴②問2の配点が極端に多くないが部分点が狙える

簿記の第2問は、断片的な知識や能力に対しても部分点が与えられます。

このため、問題を誤解しても、正解があった場合には、それに応じて部分点が与えられるので、合格に近づけます。

対策としては、問題文を読み込んで、正確な理解をすることが大切です。

簿記に関する書籍や教材を用いて勉強することで、問2の部分点で点数を広い合格のチャンスが広がります。

第2問の特徴③問2を全て取る必要がない?泥臭く部分的に点数を取りに行く

簿記の問2は、満点を取る必要がないという特徴があります。

自分の強さや弱みを把握し、自分に合った問題に泥臭く取り組み点数をかすめ取ることが大切です。

第2問に対しては、一部の受験生は受験する前から問2を捨てています。

この記事を読んでいる人は、問2を捨てる事はないので、他の受験生よりもアドバンテージがあります。

問2は部分点狙いで、高得点が取れたらラッキーくらいの気持ちで解いていくと安心出来ます。

もし問題を誤解した場合や、解けなかった問題があった場合は、全問解答を諦めて、他の問題にチャレンジしましょう。

問2の感覚としては半分取れれば合格ラインとしては十分と考えます。この10点が問1や問3のケアレスミスを補ってくれます。

第2問の特徴④出題範囲は広いが、傾向が同じ

出題形式に傾向があるため、過去問や模擬試験問題を参考にすることが大切です。

問題の流れやポイントを把握し、点数を取ることができます。

出題する範囲はかなり広いですが、ポイントをしっかり抑えれば容易に点数に繋がります。

【タイプ別】第2問の解き方と攻略法

① 勘定記入(T勘定への記入)

勘定記入は、T字フォームの左右(借方・貸方)に金額や勘定科目を記入する問題です。苦手とする人が多い形式ですが、基本は「転記の流れをトレースする」だけです。

勘定記入の解き方

- T勘定の上に書かれた勘定科目を確認する

- 問題文の取引・仕訳を確認し、その科目が借方・貸方のどちらかを判断する

- 1つずつ埋めていく。時間がなければ分かるところだけ先に埋める

勘定記入の基本である「転記」については、以下の動画でも解説しています。

▶ 動画:勘定記入(転記)の基本

② 補助簿への記入・補助簿の選択

補助簿の問題は2パターンあります。

- パターンA(記入):取引→仕訳→補助簿に記入する流れ

- パターンB(選択):取引が記帳される補助簿を選ぶ問題

補助簿の選択問題は比較的取りやすい!

取引を仕訳に変換できれば、補助簿の細かな知識がなくてもどの帳簿に記入するかが判断できます。仕訳に登場する勘定科目を確認し、それに対応する補助簿を選べばOKです。

試験に出る主な補助簿は以下の通りです。売掛金元帳・買掛金元帳・商品有高帳・固定資産台帳については記帳もできるようにしておきましょう。

- 売掛金元帳・買掛金元帳

- 売上帳・仕入帳

- 受取手形記入帳・支払手形記入帳

- 商品有高帳(移動平均法・先入先出法)

- 固定資産台帳

- 現金出納帳・当座預金出納帳

③ 語句記入・適語補充

空欄に当てはまる用語や算式を選択肢の中から選ぶ問題です。3つのタイプの中では最も解きやすく、取りこぼしのないようにしたいところです。

簿記の基礎知識がきちんと入っていれば、比較的短時間で得点できます。第2問の中では最優先で取りにいきましょう。

第2問の問題演習をしたい方は無料で公開しているのでぜひ活用してください。

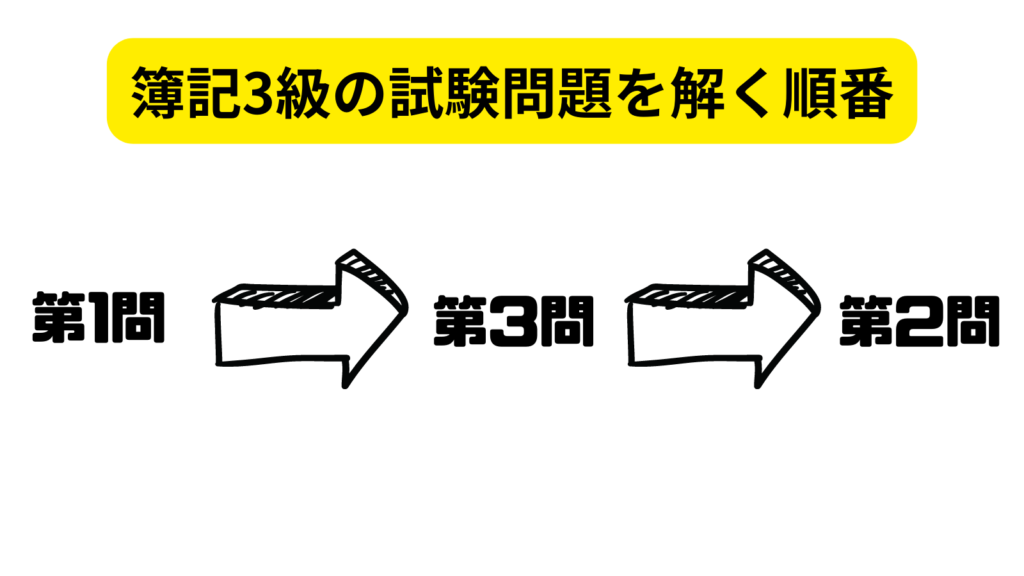

簿記3級の問2はいつ解くのがベスト?順番を解説

簿記3級の合格点は70点です。問1と問3で80点のため満点であれば合格ラインに届きます。

つまり、仮に第2問が0点だったとしても他が取れていたら合格ラインに届きます。

簿記3級を不合格になる人はこの仕組みに気が付いていない人が多いです。

簿記に落ちる人のパターンは3つあります。

- 自分の不得意な部分が問1に出てきてパニックになる

- 問2を全く勉強しない

- 上から順番に解いていく

簿記3級の本試験では配点の高い第1問を先に解き、次に第3問、最後に第2問を解くのがおすすめです。

問2は満点でも20点なので、どんなに得意だと思っても最後に解きましょう。

問1と問3で拾いきれなかった点数を補助するのが第2問だと考えて試験を受けましょう。

簿記3級に落ちる人のパターン

不合格になる人には共通のパターンがあります。

- 自分の苦手な仕訳が第1問に出てパニックになる

- 第2問を全く勉強・対策しない

- 上から順番に解いていく(第2問に時間を使いすぎる)

詳しくは簿記3級に落ちる人のパターンと対策の記事で解説しています。

第2問の練習問題で実力を確認しよう

過去問の傾向として、勘定記入・補助簿への記入・決算振替仕訳が中心です。これらを事前に練習しておけば、満点も十分狙えます。

CPA会計学院の無料問題集(PDF)ではこれらの問題演習が無料でできます。

📥 無料でもらえる!簿記3級 学習セット

- フルカラーテキスト(全395ページ)

- 問題集(全326ページ)

- 解説動画(全12回)

無料配布がいつまで続くかはわからないので、気になった方はお早めに!

当サイトでも第2問の無料練習問題を提供しています。ぜひ活用してください。

▶ 簿記3級 第2問の無料練習問題はこちら

【各大問の詳細解説】簿記3級の問題構成を理解しよう

日商簿記検定3級の問題構成は全部で第3問にわかれています。

- 第1問 仕訳問題(45点)15問×3点

- 第2問 補助簿、勘定記入、伝票など(20点)

- 第3問 決算問題(35点)

それでは下記で大問ごとの内容について詳しく解説をしていきます。

第1問:仕訳問題(45点)

第1問は各3点ずつの合計15問の計45点の問題となっています。

そのため、配点は大問の中では最も高いので、第1問で90%の問題を解けるようにしておくようにしてください。

第1問では基本問題として、各取引の仕訳の内容を覚えておけば解ける問題です。

簿記の仕訳というのは「借方」と「貸方」に分けて、仕訳帳に記録をする作業を指しています。

そのため、取引では何かが増えれば、何かが減るといった天秤のような状態になります。

仕訳の覚え方としては「損益計算書(PL)」「貸借対照表(B/S)」の2つに分けて考えることによって、覚えやすくなります。

勘定記入というのは、各取引に何が入るのかを当てはめることが出来ます。

暗記だけでは解けませんが、暗記で覚えられる部分もあるので基礎問題は解けるようにしてください。

第2問:補助簿、勘定記入、伝票など(20点)

第2問は20点ですが、基礎問題が解けなければ、殆ど解けない問題になっているので注意しなければいけません。

そのため、約半数の10点から14点は点数を取れるようにしておくことが重要です。

問題パターンとしては2種類に分かれています。

1.取引⇒仕訳⇒補助簿・勘定記入・伝票

2.補助簿・勘定記入⇒取引⇒仕訳⇒勘定記入

1のパターンでは取引から補助簿・勘定記入・伝票を作成しますが、補助簿がどこに記載されるか答える場合もあります。

補助簿・勘定記入・伝票の基本さえ理解しておけば解ける問題になっているので、点数を落とさないようにしてください。

2のパターンでは作成出来ている補助簿・勘定記入から、取引を推定して仕訳や勘定記入を作成する問題があります。

この場合は取引までの流れをきちんとイメージ化できるかが大切です。

取引内容が全て問題に記載されているわけではないので、イメージ力が試されるので注意しなければいけません。

勘定記入の基本は転記です。転記については以下の動画で解説しているので参考にして下さい。

第3問:決算問題(35点)

決算問題は配点が35点と第1問に次いで高い配点となっています。

決算問題は決算処理に利用する「精算表」や「貸借対照表」などを完成させる問題です。

複数の仕訳を同時に作成しなければいけないので、1つずつであれば簡単な問題でも、複雑になるので気を付けなければいけません。

ですが、部分的に点数が貰えることもあるので70%の問題を解けるようにしておくことが大切です。

簿記3級の第2問は捨てるべきではない|まとめ

簿記3級の第2問は捨てるべきではありません。

理由は3つです。

- 第2問の10〜14点が、合否を分ける「保険点」になる

- 出題傾向が決まっているので、対策した分だけ点数に直結する

- 他の受験生が捨てているからこそ、ここで差がつく

満点を狙わなくていいです。部分点を泥臭く拾いにいく姿勢が、合格への近道です。

- 本番は第1問→第3問→第2問の順で解く

- 第2問にかける時間は10〜15分

- 出題タイプ(語句記入・補助簿・勘定記入)をあらかじめ練習しておく

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

資料請求するだけで、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

その他無料テキストは以下の記事で紹介しています。

独学で取得することが難しいと感じた人は、サポート体制が充実した簿記スクールを検討してみるのもおすすめです。

簿記3級のおすすめ通信講座は以下の記事で詳しく紹介しています。

簿記学習には電卓が必須!試験前にいきなり電卓を使うのではなく、普段の勉強で使いましょう。

そうしないと試験本番で電卓が思うように使えません。

簿記検定でおすすめの電卓は以下で詳しく解説しています。