簿記3級で覚えることって多い?

暗記が苦手なんだけど、大丈夫か不安。

簿記3級の資格取得を考えている人はどれくらい覚えるべきことがあるのか不安ですよね。

結論から言うと、簿記3級で覚えることは大きく3つだけです。

ただし、それぞれに「どう覚えるか」のコツがあります。 全体像を知らずに勉強を始めると、無駄な努力をしてしまうことになりかねません。

事前に覚えるべきことの全体像を知っておくと、学習の効率も高まります。

この記事では年間300人の大学生に簿記を教えている大学教員が簿記3級で覚える内容の全体像をわかりやすくお伝えします!

この記事を読めば、簿記3級で覚えるべき内容の全体像がわかり合格に一歩近くづくことができます!

記事の執筆者

・年間300人以上の大学生に簿記を教える大学教員。

・日本人の会計リテラシーを高めるを理念に、会計ラボを運営中。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

資料請求するだけで、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

その他無料テキストは以下の記事で紹介しています。

独学で取得することが難しいと感じた人は、サポート体制が充実した簿記スクールを検討してみるのもおすすめです。

簿記3級のおすすめ通信講座は以下の記事で詳しく紹介しています。

簿記学習には電卓が必須!試験前にいきなり電卓を使うのではなく、普段の勉強で使いましょう。

そうしないと試験本番で電卓が思うように使えません。

簿記検定でおすすめの電卓は以下で詳しく解説しています。

まず知っておきたい|簿記3級の試験構成と配点

「覚えること」を効率よく習得するには、試験で何点分出るのかを先に把握しておくのが近道です。

| 大問 | 出題内容 | 配点 | ポイント |

|---|---|---|---|

| 第1問 | 仕訳問題(15問) | 45点 | 最重要!勘定科目と仕訳のルールが直接問われる |

| 第2問 | 補助簿・勘定記入など | 20点 | 基本的な帳簿の仕組みを理解しておくこと |

| 第3問 | 精算表・財務諸表の作成 | 35点 | 財務諸表の構成要素と決算整理の知識が必要 |

🎯 ポイント:合格点は70点

第1問と第3問だけで合計80点の配点があります。 つまり、「仕訳」と「財務諸表の構成要素」をしっかり覚えれば合格に大きく近づけるということです。 この視点を持って、以下の「覚えること3つ」を学習しましょう。

簿記3級で覚えること

簿記3級で覚えることは、そこまで多くはありません。

しかし、初学者にとっては初めて聞く専門用語がたくさん出てくるためかなり難しいです。

慣れてくると楽になりますが、覚悟をもって学習を始める必要があります。

簿記3級で覚えることは以下の通りです。

- 財務諸表の構成要素

- 勘定科目名

- 仕訳の仕方

簿記3級で覚えること①財務諸表の構成要素

財務諸表とは企業の財政状態や経営成績を表示した書類のことです。

簿記3級では2つの財務諸表を学習します。

- 損益計算書

- 貸借対照表

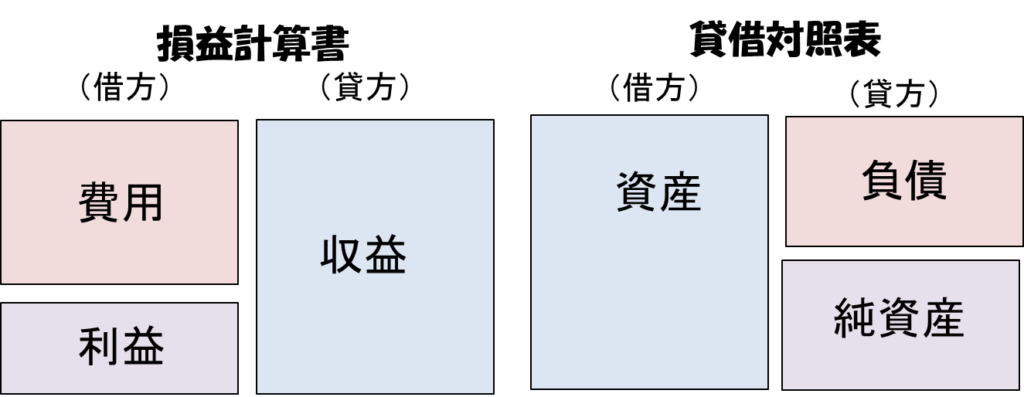

損益計算書は経営成績(売上などの収益やそれに掛かった費用)を表示するための書類です。

貸借対照表は企業の財政状態(現金はいくらあるのかなど)を表す書類です。

この2つは簿記において非常に重要な書類で、まずはこれらの構成要素をしっかりと理解する必要があります。

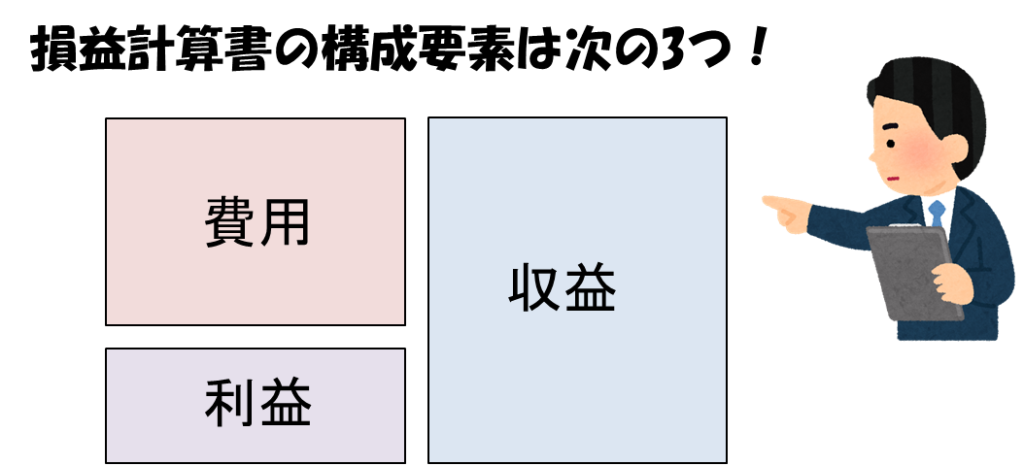

損益計算書の構成要素

損益計算書(そんえきけいさんしょ)とは企業の経営成績を表す成績表です。

例えば、売上高、売上原価、(当期純)利益などが損益計算書で示されます。

損益計算書は①収益、②費用で構成されます。

ただし、収益から費用を差し引いた③利益も損益計算書の構成要素の1つといえます。

皆さんは利益も含めた3つの要素を覚えておくと良いです。

左側が費用と利益で、右側が収益と覚えておきましょう。

図を書けるようになっておくのがおすすめです。

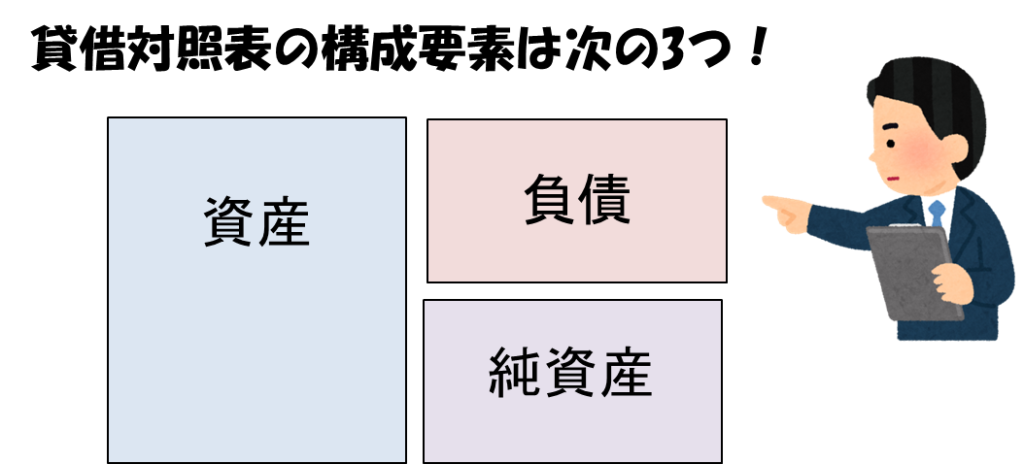

貸借対照表の構成要素

貸借対照表(たいしゃくたいしょうひょう)とは企業の経営状態を表す成績表です。

例えば、現預金の残高、有形固定資産の金額、借入金などの負債金額などが貸借対照表で示されます。

貸借対照表(たいしゃくたいしょうひょう)は英語でbalance sheetで、略してB/S(ビー・エス)と表現されます。

貸借対照表は3つの要素「資産」、「負債」、「純資産」で構成されています。

この3つの要素はまず初めに暗記する必要があります。

左側が資産で、右側が負債、純資産だということも含めて暗記しましょう。

図を書けるようにしておくのがおすすめです。

簿記3級で覚えること②勘定科目名

先ほど学習した簿記の要素(資産、負債、純資産、収益、費用、利益)を覚えたら、次は各構成要素の具体的な項目名を覚える必要があります。

これらのことを「勘定科目」といいます。

簿記3級で覚える必要のある勘定科目のリストは商工会議所の「商業簿記標準・許容勘定科目表」で開示されています。

勘定科目のリストは以下の記事でもまとめていますので、参考にしてください。

量は多く感じますが、勉強するにつれ少しずつ覚えることができるのでご安心下さい。

まず覚えるべき頻出勘定科目

⚠️ 覚える前に知っておくこと

簿記3級の勘定科目は数が多く、最初から全部覚えようとすると挫折します。 まずは試験で頻出の勘定科目から優先して覚えましょう。

第1問(仕訳・45点)で繰り返し出題されるものから攻めるのが効率的です。

| グループ | 特に重要な勘定科目 |

|---|---|

| 資産(頻出) | 現金、普通預金、当座預金、売掛金、受取手形、繰越商品、建物、備品、土地、貸付金 |

| 負債(頻出) | 買掛金、支払手形、借入金、未払金、前受金、預り金 |

| 純資産 | 資本金、繰越利益剰余金 |

| 収益(頻出) | 売上、受取手数料、受取利息、受取家賃 |

| 費用(頻出) | 仕入、給料、支払利息、支払家賃、消耗品費、水道光熱費、通信費、減価償却費 |

簿記3級 勘定科目の完全一覧

資産の勘定科目名一覧(最新版)

以下は商工会議所の「商業簿記標準・許容勘定科目表」に基づく全一覧です。 学習が進むにつれて少しずつ頭に入れていけばOKです。

現金、小口現金、当座預金、当座預金〇〇銀行、普通預金、普通預金〇〇銀行、定期預金、定期預金〇〇銀行、受取手形、売掛金、クレジット売掛金、電子記録債権、貸倒引当金、繰越商品、貸付金、手形貸付金、従業員貸付金、役員貸付金、立替金、従業員立替金、前払金、未収入金、仮払金、受取商品券、差入保証金、貯蔵品、仮払消費税、仮払法人税等、前払保険料など前払費用の各勘定、未収家賃など未収収益の各勘定、建物、建物減価償却累計額、備品、備品減価償却累計額、車両運搬具、車両運搬具減価償却累計額、土地

資産の勘定理解度クイズ

負債の勘定科目名一覧(最新版)

支払手形、買掛金、電子記録債務、前受金、借入金、役員借入金、当座借越、未払金、仮受金、未払利息など未払費用の各勘定、前受地代など前受収益の各勘定、預り金、従業員預り金、所得税預り金、住民税預り金、社会保険料預り金、仮受消費税、未払消費税、未払法人税等、未払配当金

負債の勘定理解度クイズ

純資産(資本)の勘定科目一覧(最新版)

資本金、利益準備金、繰越利益剰余金

純資産の勘定理解度クイズ

収益の勘定科目一覧(最新版)

売上、受取家賃、受取地代、受取手数料、受取利息、雑益、貸倒引当金戻入、償却債権取立益、固定資産売却益

収益の勘定理解度クイズ

費用の勘定科目一覧(最新版)

仕入、売上原価、発送費、給料、法定福利費、広告宣伝費、支払手数料、支払利息、旅費交通費、貸倒引当金繰入、貸倒損失、減価償却費、通信費、消耗品費、水道光熱費、支払家賃、支払地代、保険料、租税公課、修繕費、雑費、雑損、固定資産売却損、保管費、諸会費、法人税、住民税及び事業税

費用の勘定理解度クイズ

その他(最新版)

現金過不足、損益

勘定科目を覚えながら問題演習もしたい方へ

CPA会計学院の無料テキスト&動画なら、勘定科目の解説から仕訳練習まで一気に学習できます。

簿記3級で覚えること③仕訳の仕方

勘定科目は仕訳を学習する際に出てきます。

仕訳とは、簿記上の取引を借方と貸方で分類し、それぞれの勘定科目と金額を仕訳帳に記入する一連の作業をいいます。

何を言っているのか分からない!という声が聞こえてきそうですが、問題演習をしながら掴んでいく必要があります。

仕訳の基本ルール(ステップで理解する)

①借方と貸方の位置を覚える

借方=左側、貸方=右側。これは絶対に覚えてください。

②5要素のホームポジションを覚える

各要素の「通常の残高がある側」がホームポジションです。

資産・費用 → 左(借方)が増加 / 負債・純資産・収益 → 右(貸方)が増加

③増減を判断して記帳する

ホームポジション側が増加なら同じ側に、減少なら逆側に記帳します。

仕訳の具体例①

「水道光熱費 200千円を現金で支払った」という取引を仕訳してみましょう。

考え方:水道光熱費(費用)が増加する → 費用のホームは左(借方)→ 借方に記帳。

現金(資産)が減少する → 資産のホームは左だが、減少なので逆側の右(貸方)→ 貸方に記帳。

(借) 水道光熱費 200 / (貸) 現金 200

仕訳の具体例②

「商品 100千円を掛けで売り上げた」という取引を仕訳してみましょう。

考え方:売掛金(資産)が増加 → 資産のホームは左(借方)→ 借方に記帳。

売上(収益)が増加 → 収益のホームは右(貸方)→ 貸方に記帳。

(借) 売掛金 100 / (貸) 売上 100

💡 仕訳の覚え方のコツ

- 最初は意味がわからなくても大丈夫。問題演習を繰り返すことで自然に身につきます

- ホームポジションを体で覚えるために、ボックス図を毎日書く習慣をつけましょう

- 難しい仕訳パターンは「形ごと丸暗記」も有効(試験での時間節約になります)

覚えた後に身につけること|簿記一巡の流れ

財務諸表の構成要素・勘定科目・仕訳の3つを覚えたら、 次は簿記全体の作業の流れ(簿記一巡)を把握します。 特に第3問(精算表・財務諸表作成)で必要な知識です。

| 順番 | 作業内容 |

|---|---|

| ① | 取引の仕訳(仕訳帳に記録) |

| ② | 総勘定元帳への転記 |

| ③ | 試算表の作成 |

| ④ | 決算整理の実施 |

| ⑤ | 財務諸表(B/S・P/L)の作成 |

この流れを頭に入れておくと、勉強が進んでも「今どこを学んでいるか」が見えやすくなります。

よくある質問(FAQ)

簿記3級で覚えることは多すぎませんか?

覚えることは大きく「財務諸表の構成要素・勘定科目・仕訳の仕方」の3つです。 勘定科目の数は多く見えますが、問題演習を重ねるうちに自然と覚えられます。 最初から全部暗記しようとせず、頻出のものから優先的に覚えましょう。

簿記3級の勉強時間はどのくらい必要ですか?

一般的に合計100時間程度(目安3ヵ月)と言われています。 1日1〜2時間のペースで勉強すれば、十分合格を目指せます。 ただし、3日以上勉強を空けると知識が抜けやすくなるので、毎日少しずつ継続するのがコツです。

仕訳の借方・貸方の覚え方を教えてください。

「借方=左・貸方=右」はルールなので丸暗記です。 その上で、資産・費用は左(借方)がホームポジション、負債・純資産・収益は右(貸方)がホームポジションと覚えましょう。 ボックス図を繰り返し書いて体で覚えるのが最速です。

独学でも簿記3級に合格できますか?

十分可能です。CPA会計学院のような無料テキスト・動画を活用すれば、費用をかけずに合格レベルまで到達できます。 ただし、わからないことを放置すると挫折しやすいので、通信講座やスクールのサポートが心配な方は 簿記おすすめ通信講座の記事も参考にしてみてください。

簿記3級で覚えること|まとめ

簿記3級で覚えることは次の3つです。

📌 まとめ

- 財務諸表の構成要素…B/SとP/Lのボックス図を書けるようにする

- 勘定科目名…頻出科目から優先して覚え、問題演習で定着させる

- 仕訳の仕方…ホームポジションのルールを覚え、問題演習を繰り返す

最初は専門用語が多くて難しく感じますが、問題演習を中心に学習を進めることで効率よく身につきます。 慣れてくれば「簿記って意外と面白い!」と感じる人も多いです。

簿記3級に合格することで、ビジネスのキャリアアップはもちろん、 日常のお金の管理にも役立つ会計リテラシーが身につきます。 ぜひ一歩踏み出してみてください!

詳しい勉強方法は簿記3級の勉強方法の記事で解説しています。 簿記取得のメリットについては簿記資格のメリット記事もご参照ください。

お金を払わずに簿記3級に合格できる方法、知りたくないですか?

公認会計士資格スクールのCPA会計学院は最新の簿記3級テキスト・問題集(PDFデータ)と講義動画を無料で配布しています。

無料フルカラーテキスト(全395ページ)、問題集(全326ページ)、解説動画(全12回)がもらえるのはCPA会計学院だけ!

資料請求するだけで、今すぐに簿記3級の勉強が始められます。

無料配布はいつまで続くかはわからないので、気になった人は今すぐ資料請求!

その他無料テキストは以下の記事で紹介しています。

独学で取得することが難しいと感じた人は、サポート体制が充実した簿記スクールを検討してみるのもおすすめです。

簿記3級のおすすめ通信講座は以下の記事で詳しく紹介しています。

簿記学習には電卓が必須!試験前にいきなり電卓を使うのではなく、普段の勉強で使いましょう。

そうしないと試験本番で電卓が思うように使えません。

簿記検定でおすすめの電卓は以下で詳しく解説しています。